ロボアドバイザー業界トップ、全自動の資産運用を行うウェルスナビ(WealthNavi)の仕組み、手数料、実績や評判などを徹底解剖

コロナを機に働き方が変わっただけではなく、お金に関する考え方や取り組みも大きな変化が起きている。株式投資を始める人が増えているのだ。

SBI証券、楽天証券をはじめとしたネット証券大手5社の2020年1~9月の新規口座開設件数は、前年同期比で約2倍の200万件にのぼる。実際に私自身も在宅勤務などで時間が増えたこともあり、様々な情報から学びを得る中で、つみたてNISAや投資信託での資産運用を始めた。

そこで今回は、資産運用サービスとしては最近注目を集めているロボアドバイザー業界にて、全自動で世界レベルの資産運用がを可能にするサービスを提供しているウェルスナビの収益構造や競合優位性、今後の戦略などについて読み解いていきたい。

目次

ウェルスナビ(WealthNavi)とは

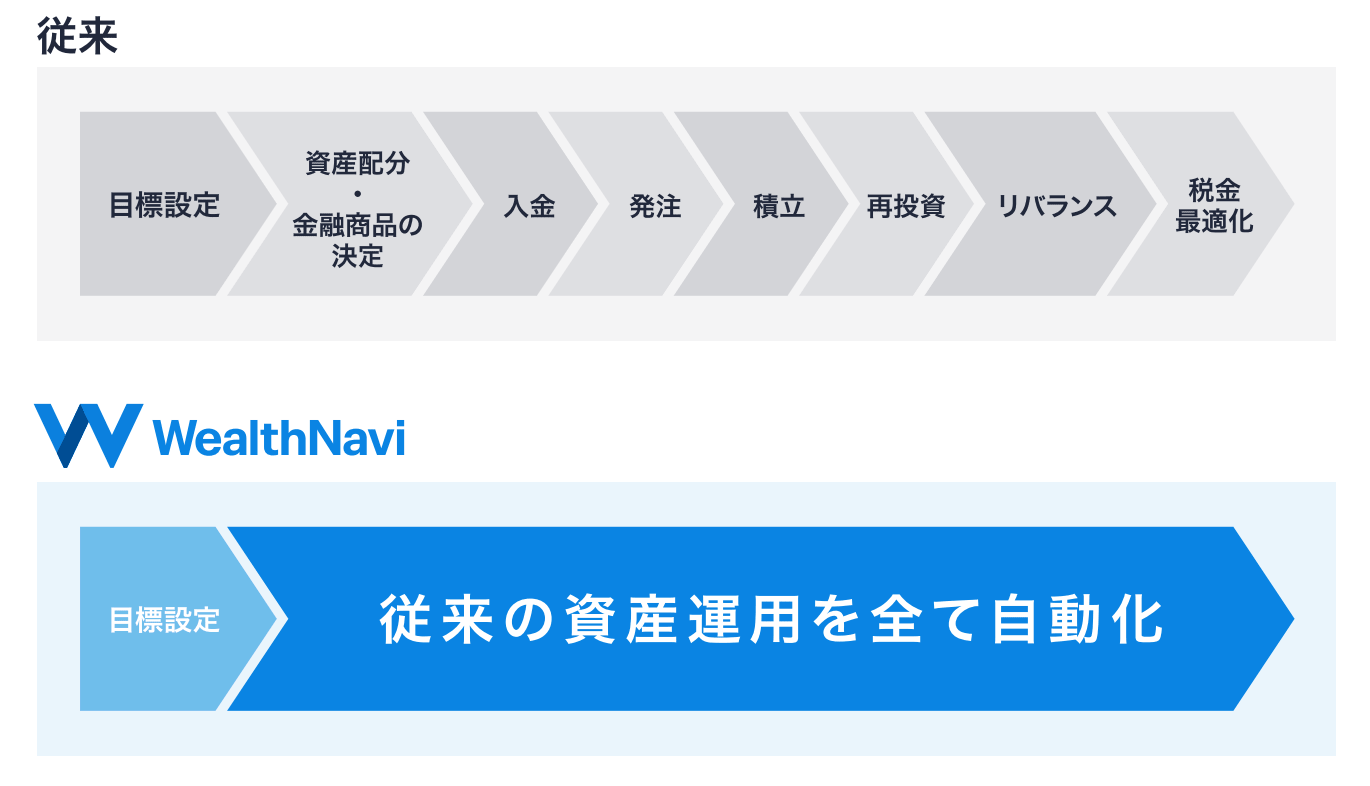

ウェルスナビ(WealthNavi)は、資産運用において世界の富裕層や期間投資家が実践している王道の「長期・積立・分散」を、世界水準のアルゴリズムで完全自動かつスマホ一つで出来るサービス。

サービス正式リリースの2016年7月から直近2021年2月4日時点で、預かり資産3600億円を突破、口座数も37万口座に達している。昨年2020年12月22日に、再上場のIPOを除くと最大となるマザーズ上場を果たし評判が高く、直近ではNISA(ニーサ)対応の新機能「おまかせNISA」の提供を開始した。

現代表で創業者である柴山和久氏は、東京大学法学部を卒業後、ハーバード・ロースクール、INSEADを卒業し日英の財務省で合計9年間、国際交渉に参画。その後、マッキンゼーでは、機関投資家をサポートし、10兆円規模のリスク管理と資産運用に携わったエリート中のエリートである。

その後、2015年4月にウェルスナビを創業する前には、自身でプログラムを学ぶべく今youtubeなどで話題のマコなり社長が運営しているテックキャンプに通った。それは、マッキンゼー時代に日本支社長であったジョルジュ・デヴォー氏から、ITで起業するなら自分でコードが書けることは絶対的な必要条件、と背中を押されたためだ。

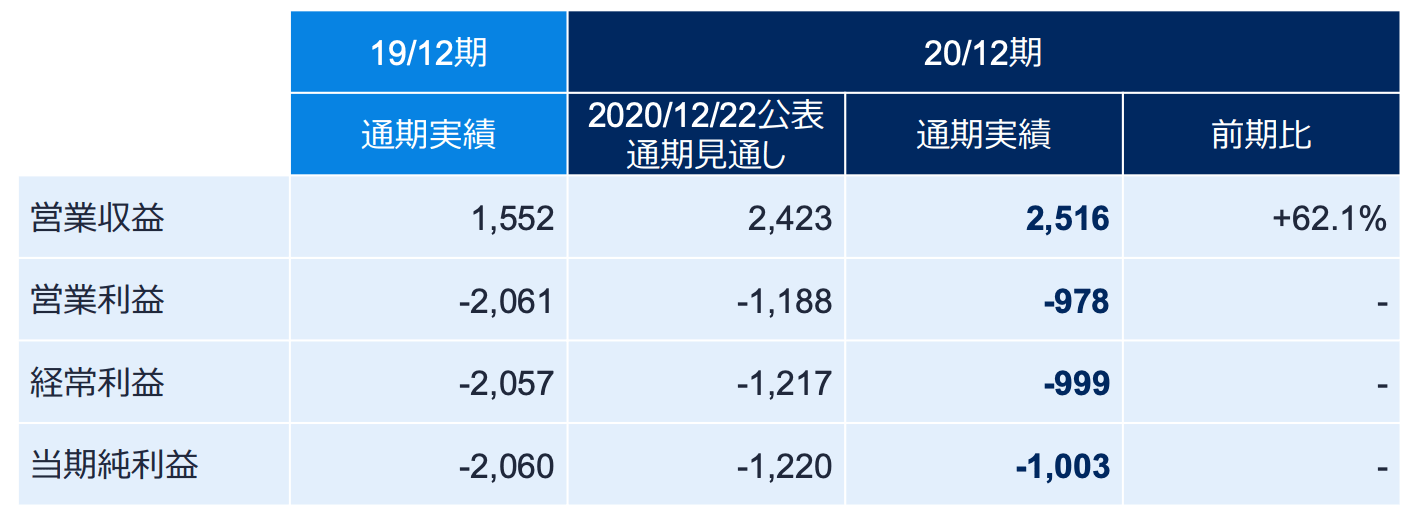

業績は2020年12月期通期決算で、営業収益(売上高に相当)約25億、営業利益マイナス約10億、社員数125名の会社で、直近の成長率は60〜70%と急成長している。

主要数値紹介

6:Annual Recurring Revenue. 2020年12月のMRR (Monthly Recurring Revenue)を12倍して算出

7:新規運用者の預かり資産が、その後、年何%ペースで増加したかを表す指標(簿価ベースで、時価変動分は除く。2016年7月~2020年12月の全平均)(当初の預かり資産+1年間の積立+1年間の積立以外の追加入金-1年間の出金)÷ 当初の預かり資産

動画紹介

直近の業績

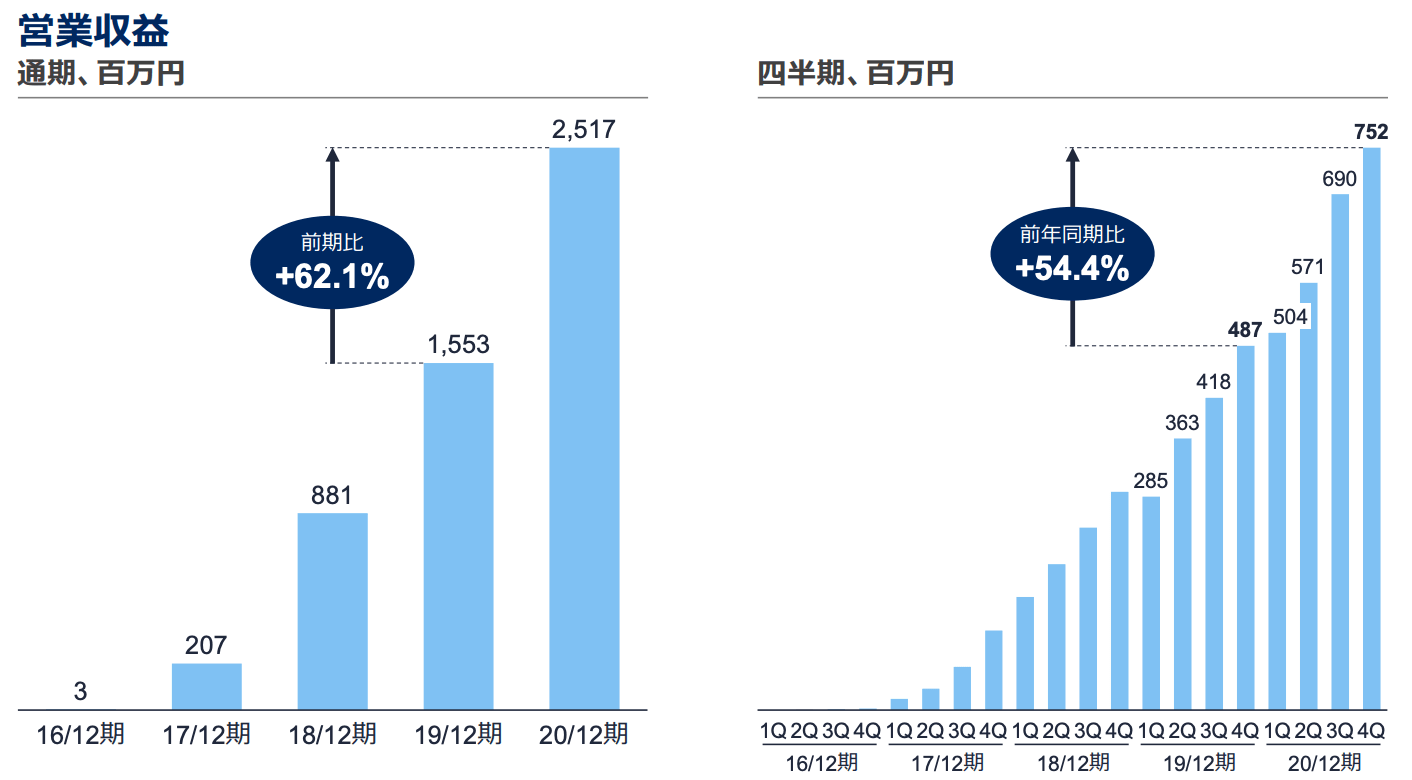

2020年12月期通期の業績は、営業収益約25億(前年同期比+62.1%)、営業利益約マイナス約10億(前年同期比+52.5%)であり、急速に成長している。

創業からの通期ごとと四半期ごとの営業収益の推移を見ても、スピードを鈍化させることなく成長を続けており、広告宣伝費除く営業利益は2020年12月期に黒字化、細かく四半期で見ると2020年12月期2Q時点で黒時転換している。

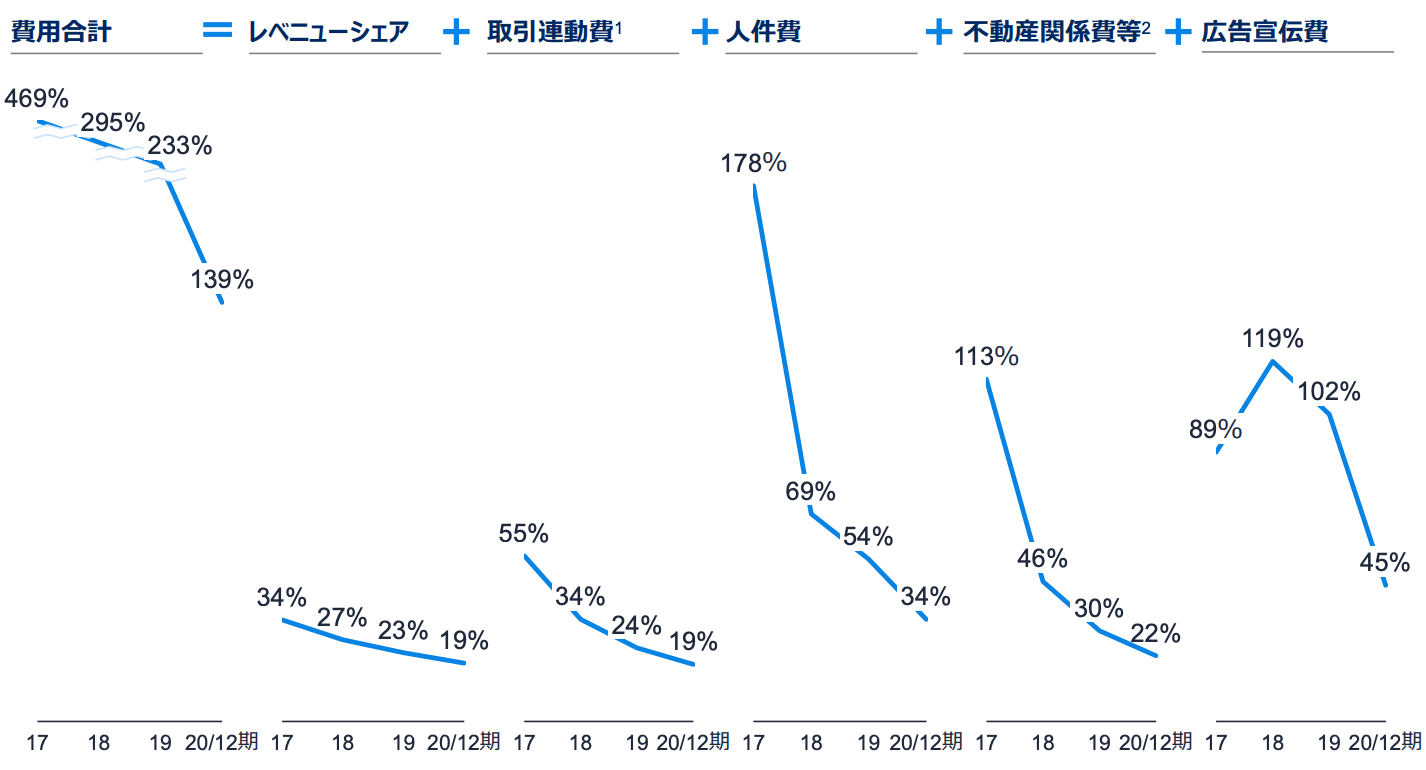

コスト構造

ご覧の通り、主に提携金融機関に支払っている「支払い手数料」とサービス認知・利用を広げるための「広告宣伝費」にコストがかかっている。

各費用の対営業収益比率としては、上の図にあるように費用合計の内訳それぞれの推移が事業規模の拡大に伴って下がっており、今後の利益拡大が見込めるフェーズに入っている。

1:「取引連動費」には、口座開設費用、入金・積立・出金手数料等を含む

2:「不動産関係費等」には、不動産関係費用、サーバ費用、その他販売管理費等を含む

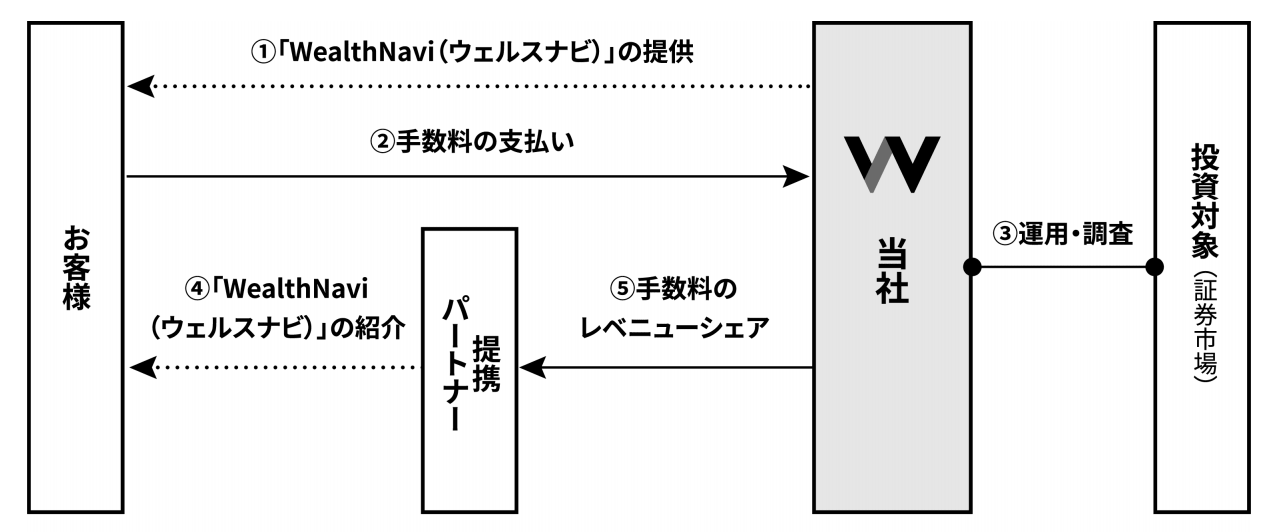

ウェルスナビ ビジネスモデルと具体的なサービス内容

ダイレクト事業は①~③、提携パートナー事業は①~⑤で示されており、ユーザーに対して提供しているサービスは全く変わらず、ユーザーの獲得をどのように行っているかという違いがある。

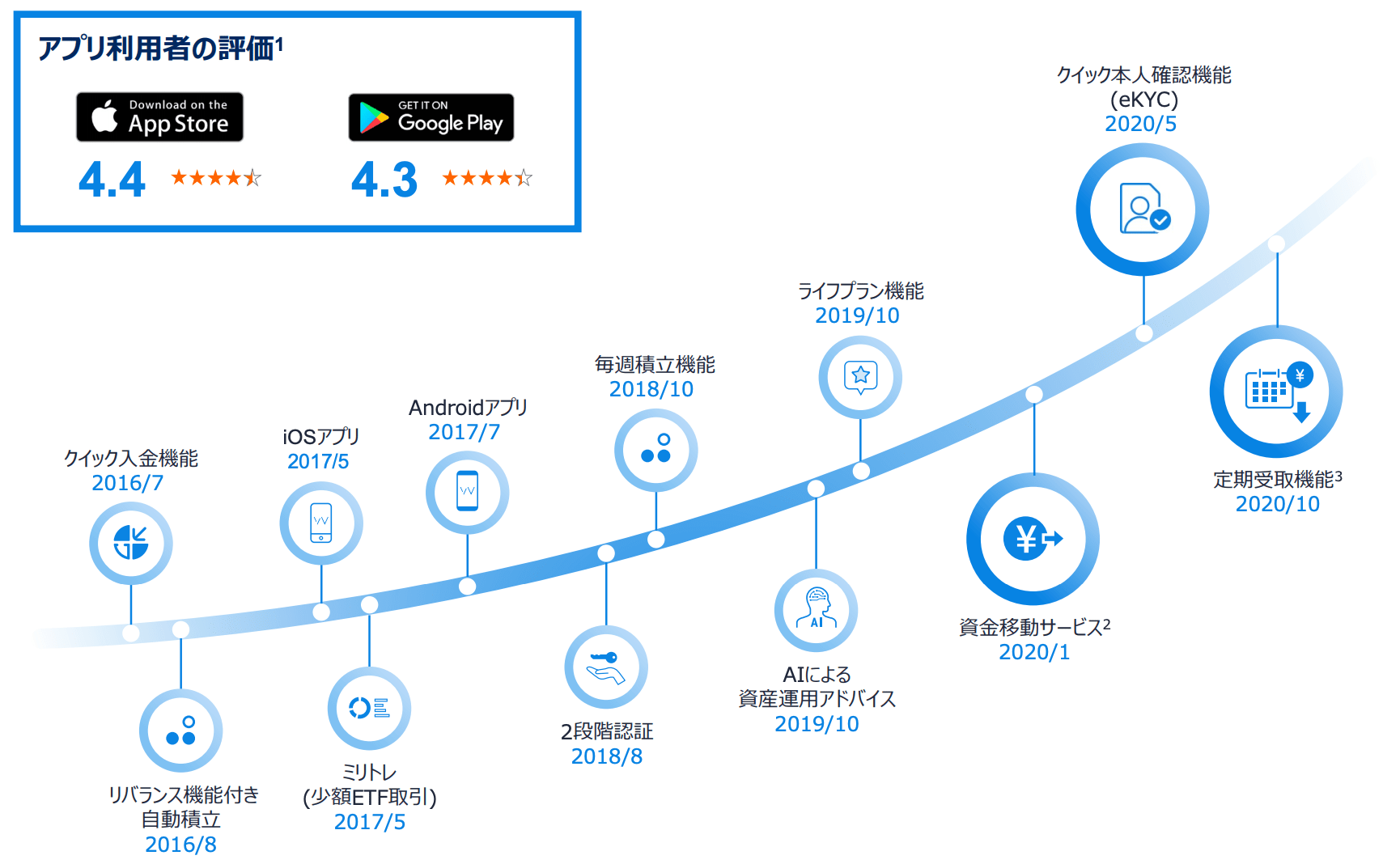

今では多数の提携パートナーがいるが、はじめのパートナーはSBIグループだった。2017年1月末からSBI証券に口座を持つ当時367万人が同社のサービスを利用できるようになった。スタートから1ヶ月で申込口座は6,000口座、預かり資産は25億円を突破。その翌月に住信SBIネット銀行、同年中にANA、ソニー銀行との連携も開始した。

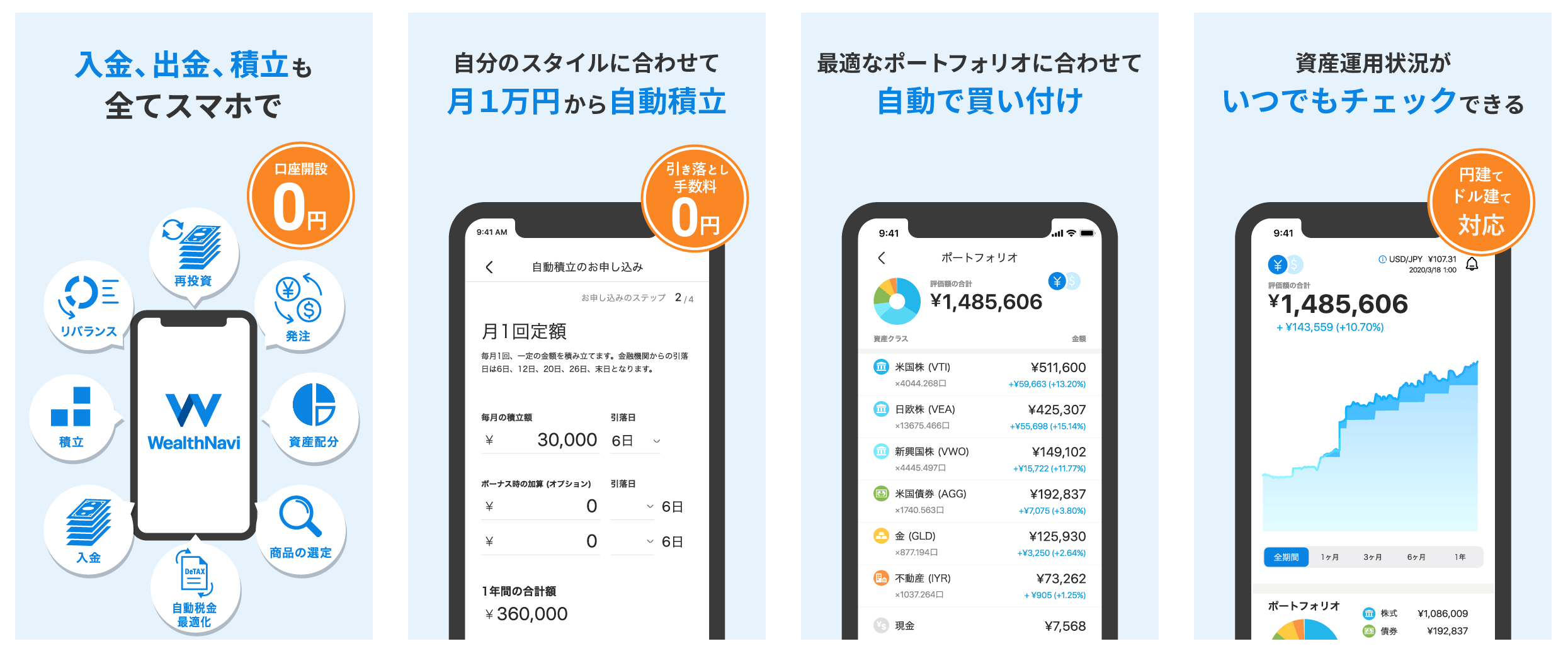

具体的な同社のサービス内容としては、上の図の通り、スマホひとつで口座開設から積立、その後の運用状況まで一貫して把握できるようになっている。以下詳しく特徴をみていきたい。

資産運用を完全自動化・オンラインで提供

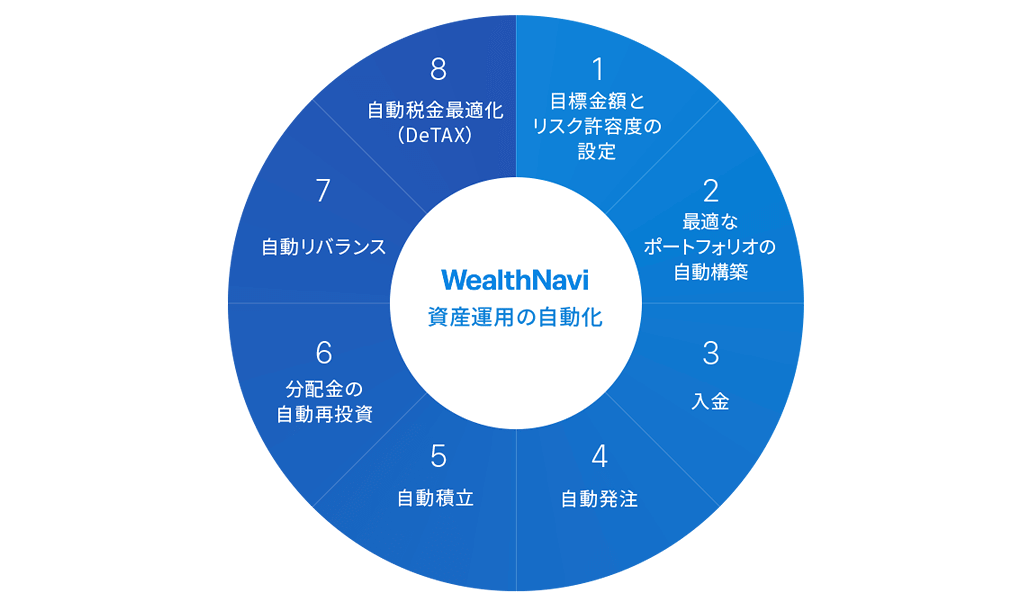

①目標金額とリスク許容度の設定、②最適なポートフォリオの自動構築、③入金、④自動発注、⑤自動積立、⑥分配金の自動再投資、⑦自動リバランス、⑧自動税金最適化(DeTAX)までを完全に自動化。

6〜7銘柄のETF(上場投資信託)を通じて世界約50カ国、1万1,000銘柄以上に投資し、グローバルな分散投資を実現している。

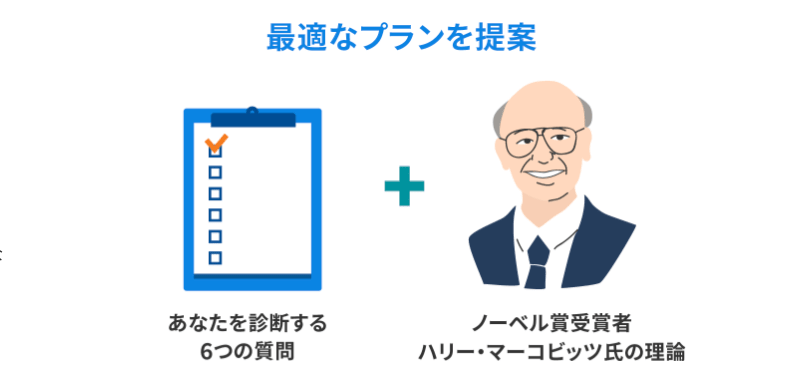

サービスを開始する際には、スマホやパソコン等を通じて、5つの質問に回答するだけで、ユーザーごとのリスク許容度に応じた運用プランが提案され、手軽に申し込むことが可能。

客観的なアルゴリズム

同社の資産運用は、1990年にノーベル賞を受賞したハリー・マーコビッツ氏の「現代ポートフォリオ理論」に基づいている。これはこれまで一部の富裕層や機関投資家だけのものだった高度な理論に基づく資産運用で、同社はそれをテクノロジーの力で誰もが使えるようにしたのである。

また、透明性の観点からも資産運用アルゴリズムのホワイトペーパーを日本で初めて公表している。(2016年10月)

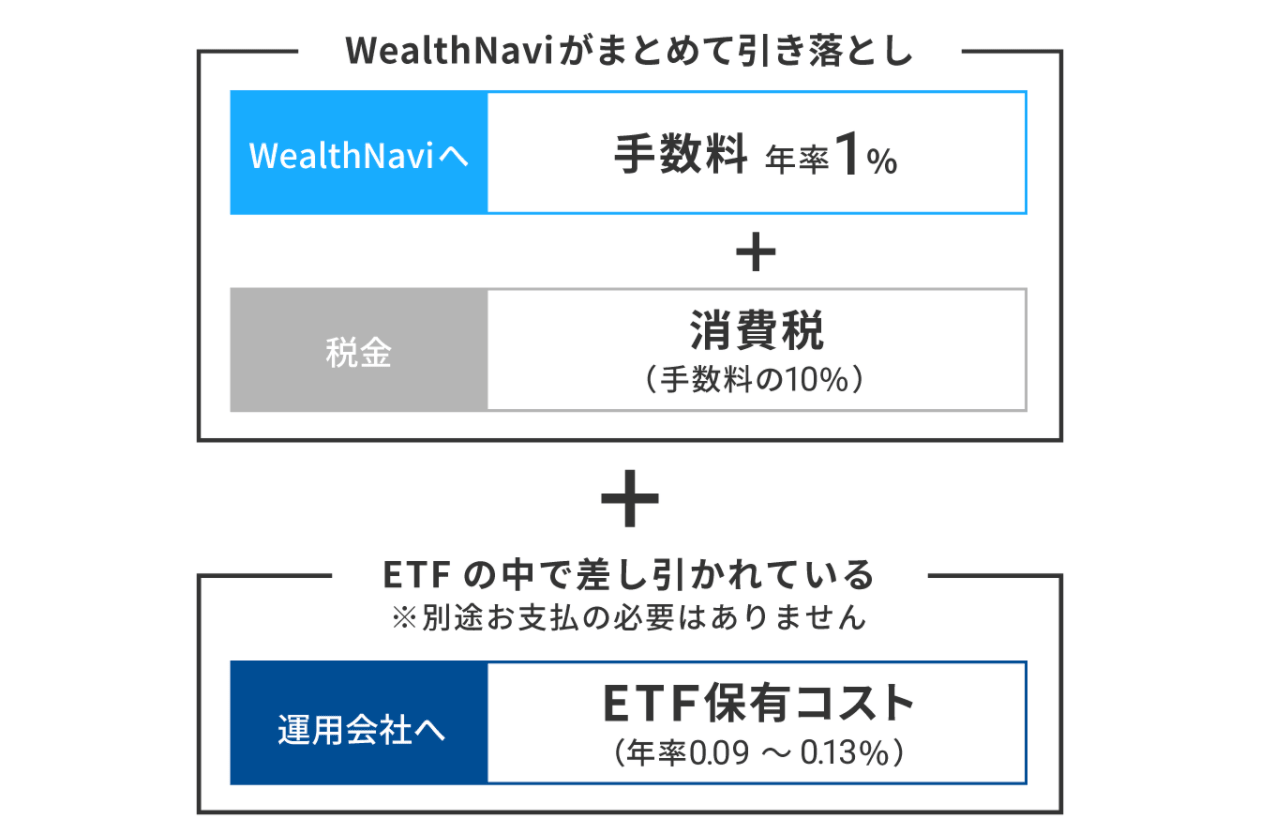

シンプルでわかりやすい手数料

手数料体系が複雑なサービスも多くあるが、同社は預かり資産の1%(年率)※というシンプルな手数料で売買手数料等は不要。その他入金、リバランス、自動税金最適化などの多彩な機能もすべて無料としている。

手数料も取引ごとにはもらわず、預かり資産に連動した手数料をもらう。これはユーザーと同社の利益の方向性を一致させるためで、つまりユーザーの資産が増えれば同社も利益を得られるという構造だ。

※現金部分を除く、年率・税別。なお、3000万円を超える部分は0.5%(現金部分を除く、年率・税別)

関連記事

ウェルスナビ 特徴と優位性

ここでは、同社サービスの特徴と強みに関してもう少し深くみていきたい。

手数料1%かつ高品質なサービス提供

上の図の通り、日本は他国と比べて貯蓄金が非常に高く、積極的に資産運用をしている人が少ない。そのような国において投資初心者が最初の一歩を踏み出すための様々な整備が必要であり、複雑で高度な知識が必要なイメージのある「資産運用」を透明性の高いサービスで提供している。

特に、手数料は非常に重要な指標であり、同社は資産の1%のみの費用というシンプルな手数料設計で、かつこれまでのような対面ではなくオンラインですべてのサービスを提供している。更に「AIによる資産運用アドバイス機能」や「ライフプラン機能」など多彩な機能を無料で提供し、「長期・積立・分散」の資産運用をサポート。

プロダクト開発力と高い市場シェア

柴山氏が創業前にプログラミングを学んでいることや資金調達の使途の内容からもプロダクト開発への意欲は高く、同社はエンジニアやデザイナーが半分を占め、ものづくりする金融機関としての取り組みをまさに行っている。

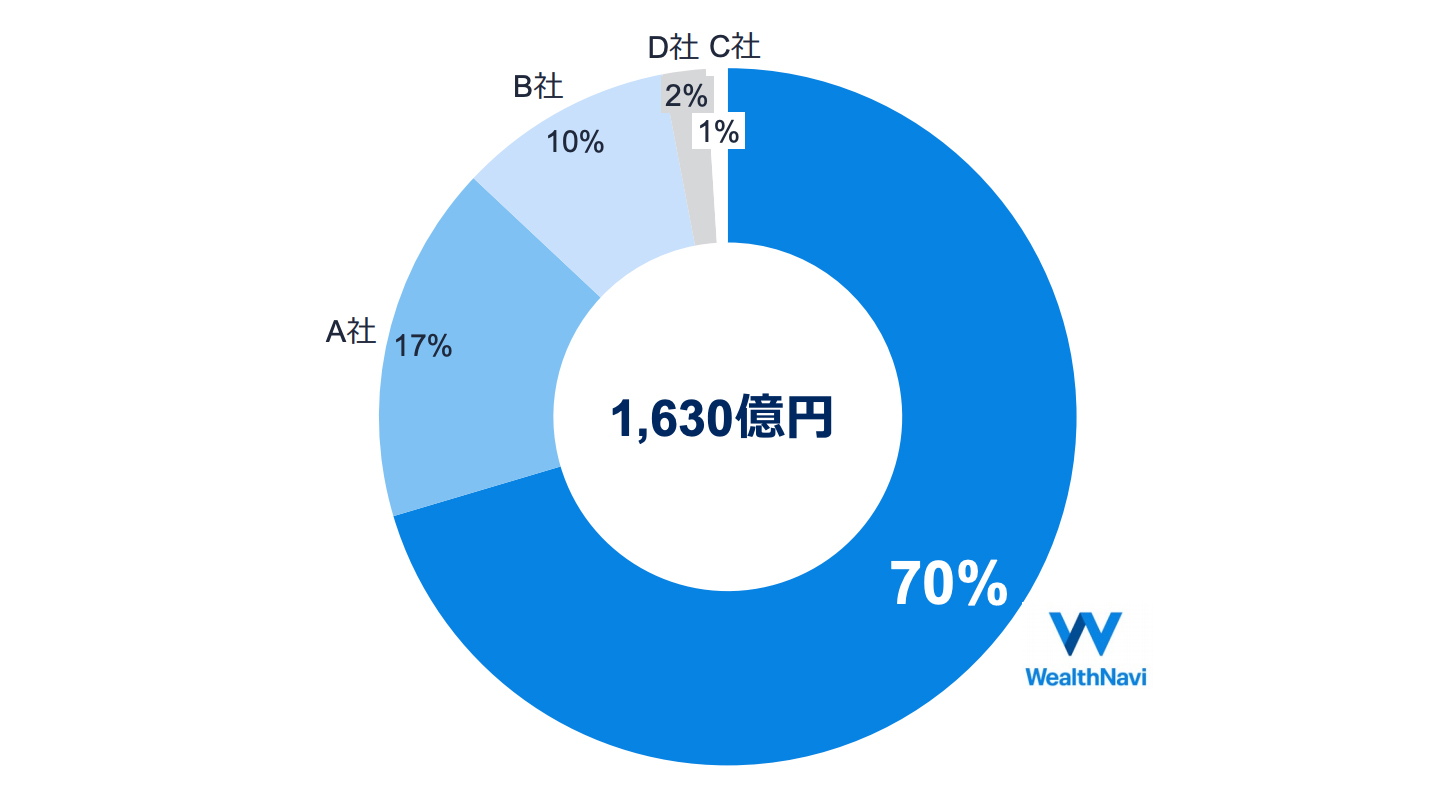

そのため、ユーザーからの声やフィードバックを毎日社内で共有し、ユーザーの声に寄り添う形で継続したサービス改善を進めている。その結果、同社は国内ロボアドバイザー市場において、預かり資産、運用者数ともに国内第1位の実績を継続的に確保している。直近1年間では国内ロボアドバイザー市場全体の預かり資産成長の70%を占めている。

収益の安定性とコスト構造

同社のビジネスモデル上、ユーザーに利用し続けて頂くことが重要だが、その観点で同社は月次平均で1%以下と低い解約率を実現している。更に、既存のユーザーからの積立を含む追加入金も順調に進展しており、新規運用者の預かり資産が、年何%の速度で増加したかを表す指標も120%超を実現。

また、前半にご紹介したように各種費用の営業収益に占める割合は着実に低減しており、更なる成長投資のための広告宣伝費への投資以外の部分では、既に利益拡大フェーズに入っている。

ウェルスナビ 口コミ・評判(ユーザーの声)

お、ウェルスナビが地味に400万突破。2017年から増え続けてます。そろそろ上場しますね!資産運用初心者におすすめの、いいサービスです。twitter – @IHayato

ボクはウェルスナビから投資を始めました。今では米国株式や仮想通貨もやっていますが、資産のメインは今でもウェルスナビです。正直、ボクはウェルスナビのリターンを越えられる自信はありません(笑)なので、これから投資始める方は悪いことは言わないので、ウェルスナビから始めることがおすすめtwitter – @shikibulog

専門的な知識が必要かと思っていたのですが、自分のような普通の会社員でも使えるところが非常にいいなと思いました。自分で資産を分散して管理するのは限界がありますが、実際始めてみたらとても簡単で、自分の意思を介在せずにできるところがいいですね。おまかせで、ほったらかしでできるという点がすごくよかったです。2020年12月期通期決算説明資料 – @Appendices

ウェルスナビ 今後の成長戦略

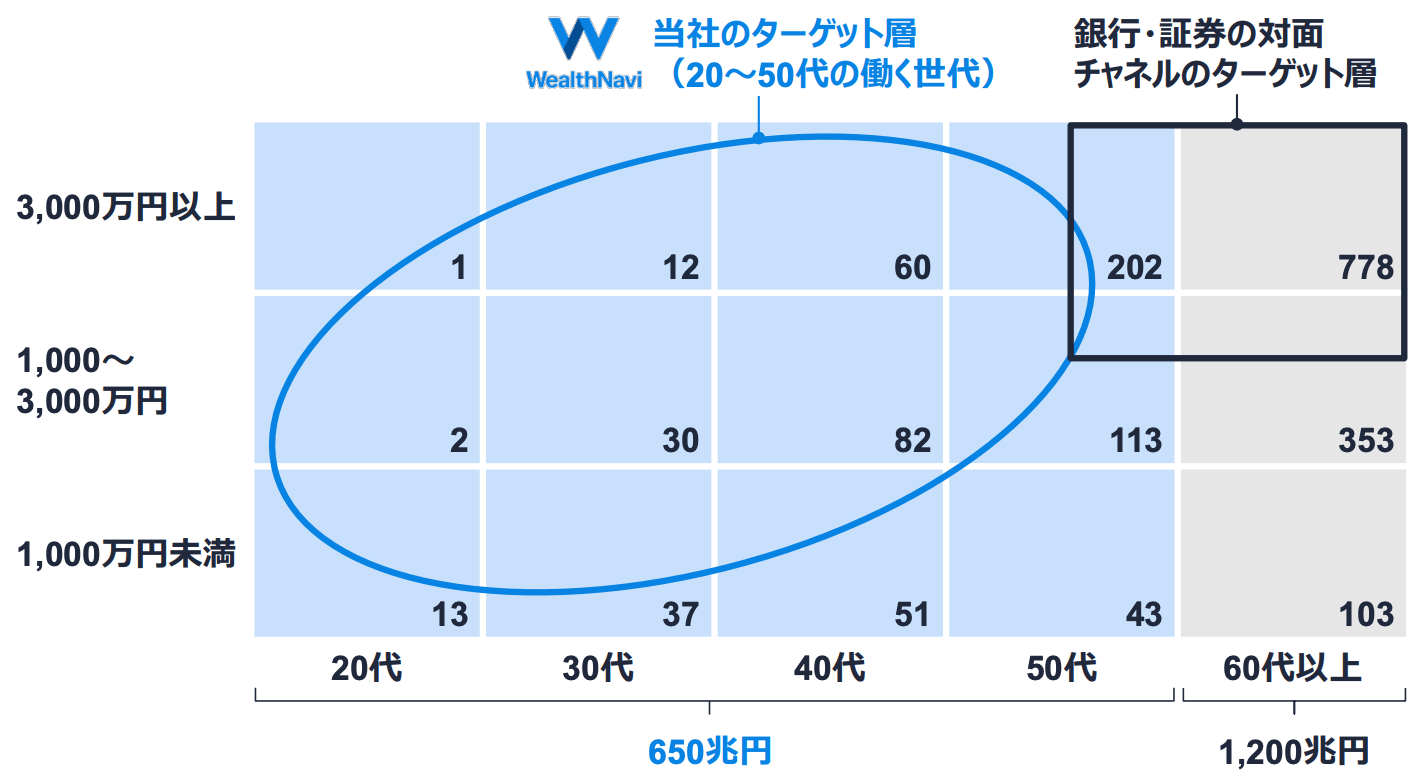

働く世代の金融資産は650兆円で潜在市場は大きい。同社の戦略は、ビジネスモデルとして非常にシンプルであり、「利用ユーザーの拡大」✖️「利用ユーザーへの提供価値向上」である。

ユーザー数の拡大に関しては、同社は提携パートナーと自社ダイレクトでの獲得を進めており、提携パートナーについてはパートナー数を増やすための金融機関等への営業活動及び既存の提携パートナーがの潜在的な顧客への積極的な利用訴求だ。

自社ダイレクトについては、これまで同様にテレビCMを含む広告宣伝活動のほか、コラム、ビデオメッセージ及びセミナー等の定期的な開催を通じた情報発信を行う計画だ。

利用ユーザーへの提供価値向上に関しては、解約率を低減させるための継続的な利便性向上施策とニーズに合致した機能追加を進める。また、同社の収益源である預かり資産の拡大のために、適時適切なタイミングでの情報発信や、AIによる資産運用アドバイス機能などを充実化させて行く予定だ。

総括

今回は投資家からの評価、注目度の高いウェルスナビをみていったが、個人的に日本人が経済的に豊かになるための手段として、非常に期待できるサービスを提供していると感じた。

特に働き盛りの20代〜30代の方や投資初心者の方には、投資をはじめるきかっけとして非常に魅力的でわかりやすい内容だと感じた。日本の家計金融資産の構造が今後どのように変化するのかにも期待しながら、同社の今後の動向にも引き続き注目していきたい。