GA technologiesの強み、ビジネスモデルを徹底解剖|不動産業界のAmazonを目指す年商630億の不動産ベンチャー

2013年3月に会社を設立し、倍々で成長を続け2020年の通期決算で年商630億という凄まじい成長スピードの会社があった。不動産×IT(不動産テック)の考え方でこれまで分業制が当たり前だった不動産の業務内容を一気通貫して提供することを目指している。

これまでの不動産業界における急激な成長の裏側には、何かしら無理な施工体制やローン融資の問題などの課題が多くあった。そこで今回は同社がこれだけハイスピードで成長している要因や収益モデル、競合優位性や今後の戦略などについて読み解いていきたい。

目次

GA technologiesとは

GA technologies![]() (テクノロジーズ)は2013年3月に現代表の樋口龍氏が設立し、現在売上高約630億、営業利益約19億、社員数571名の会社である。樋口氏は元々ジェフユナイテッド市原(現J2)に育成選手として所属しており、24歳の時にサッカー選手としての夢を諦め、ビジネスマンへ転身し不動産業界に乗り込んだ経歴の持ち主。

(テクノロジーズ)は2013年3月に現代表の樋口龍氏が設立し、現在売上高約630億、営業利益約19億、社員数571名の会社である。樋口氏は元々ジェフユナイテッド市原(現J2)に育成選手として所属しており、24歳の時にサッカー選手としての夢を諦め、ビジネスマンへ転身し不動産業界に乗り込んだ経歴の持ち主。

佐川急便に在籍後、投資用不動産販売を手掛ける青山メインランドで不動産業界としてのキャリアを積み、その後今の会社の前身となる株式会社GLOBAL GAを設立している。

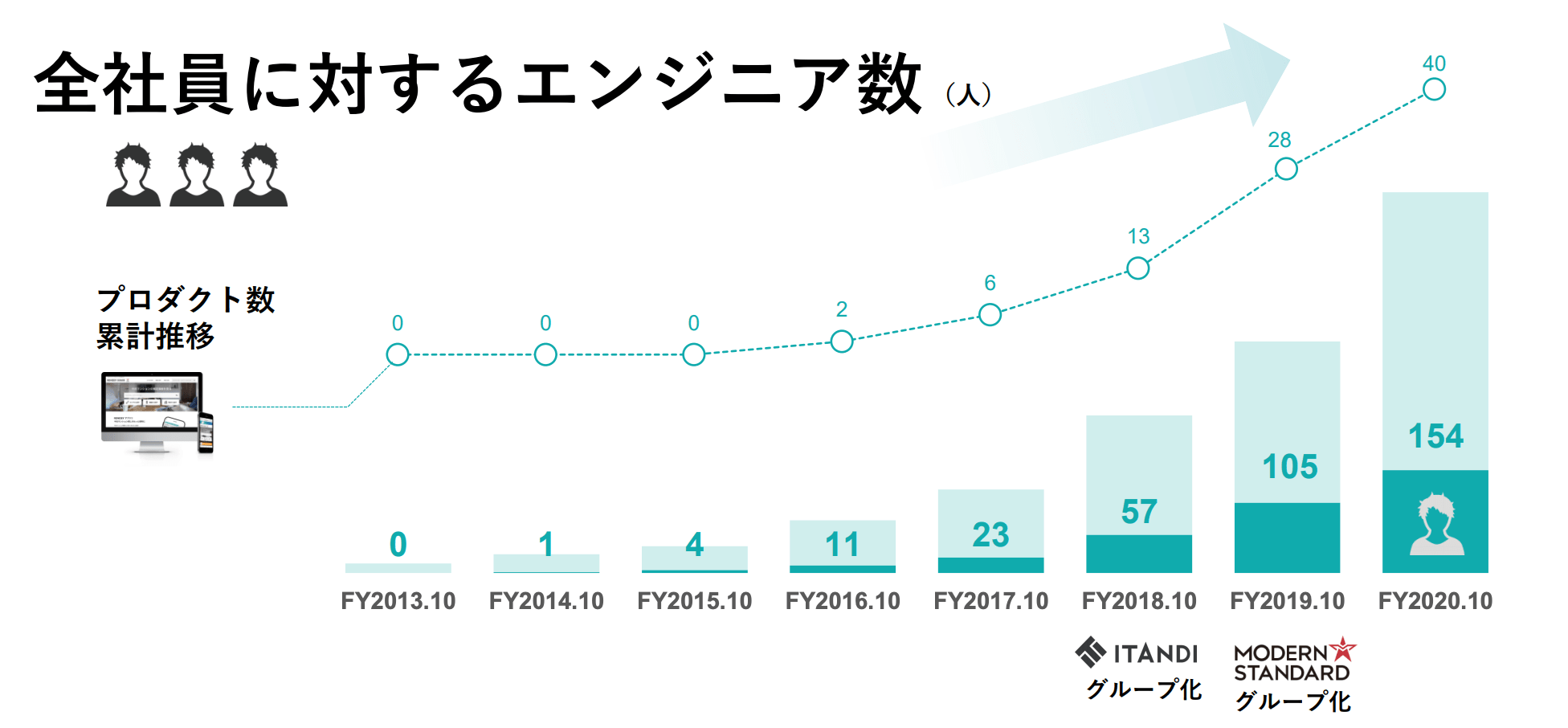

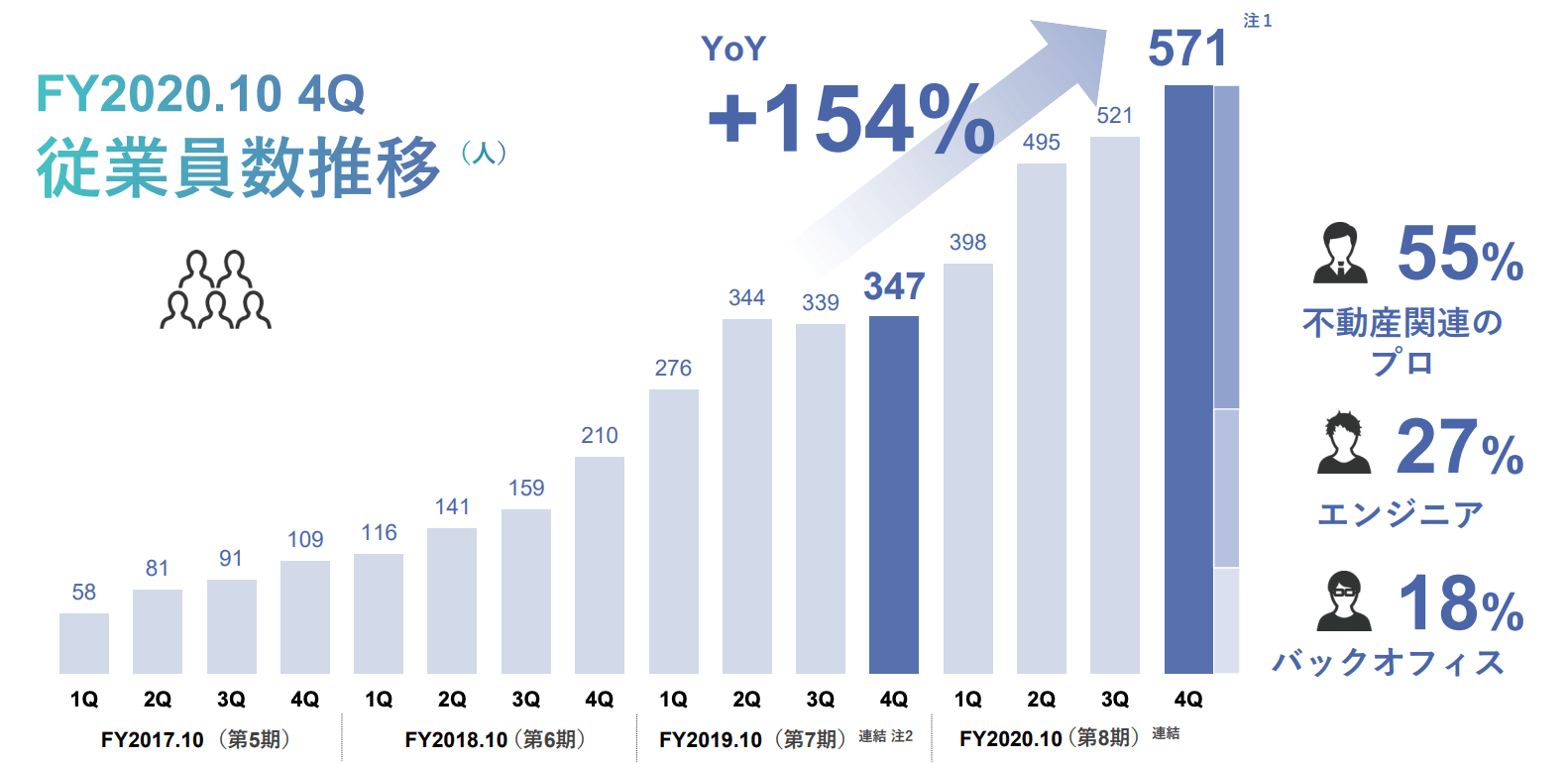

社員の構成が他の不動産会社とは全く異なり非常に特徴的で、全社員の27%にあたる154名がエンジニアでIT関連プロダクト数が40にのぼる。更に興味深いのは、営業だけではなくエンジニアも物件の仕入れやエージェント業務などリアルな現場を体験する研修を行っていることだ。

また、CTOを筆頭にテックメンバーが自ら宅建(宅地建物取引士)を取得しているのも、ネットとリアルを徹底追求し、一気通貫のサービス提供を目指す同社の特徴である。

参照元:ホリスティック企業レポート

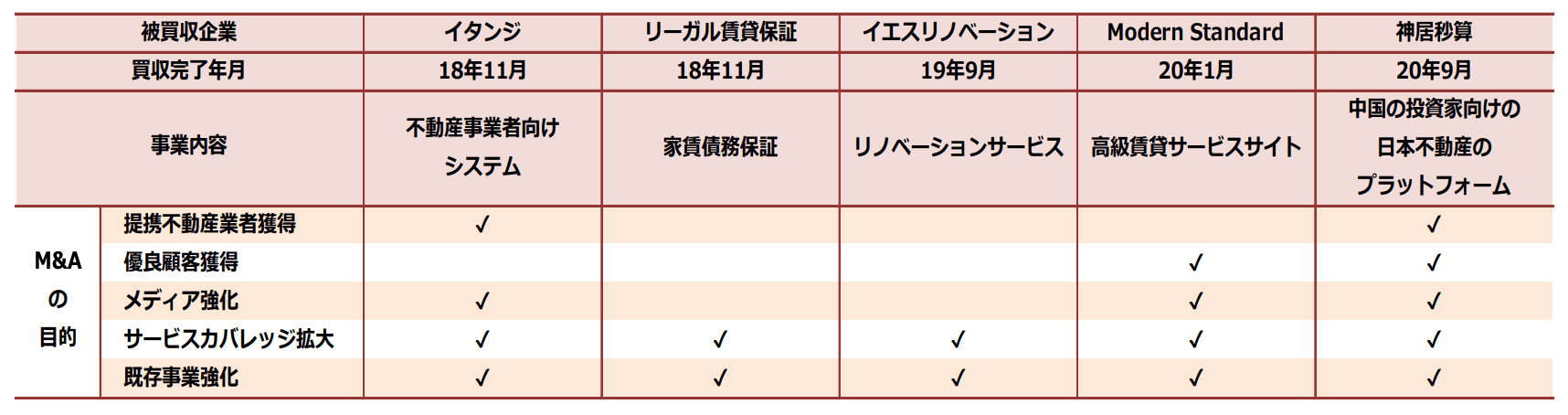

直近では、不動産業界全体の更なるDXの推進に向けて、以下のようにM&Aを積極的に行っており18年7月の上場後、5社のM&Aを実施している。

動画紹介

GA technologies 直近の業績

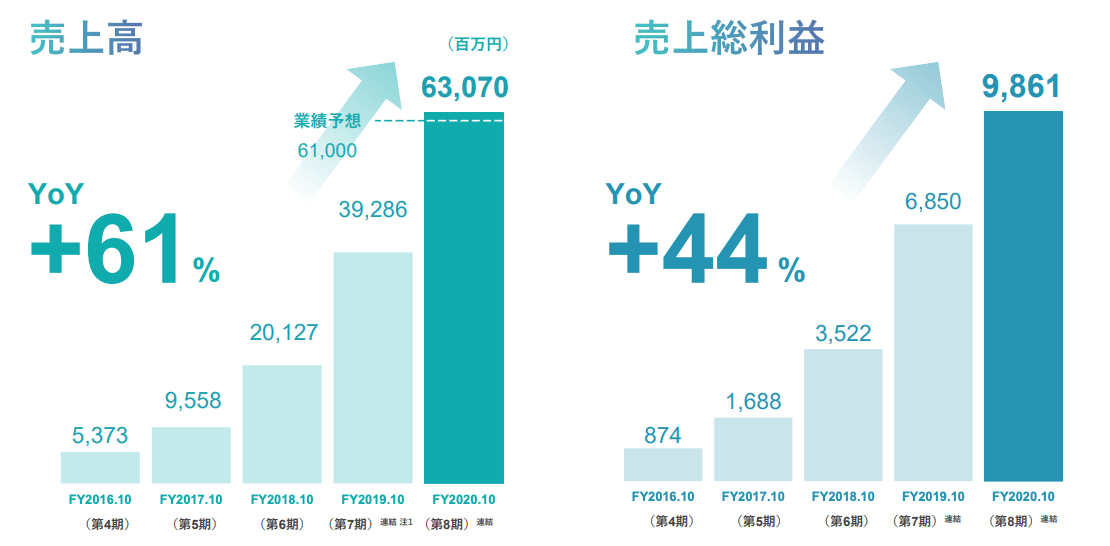

2020年通期の業績は、売上高約630億(前期比+61%)、粗利益約98億(前期比+44%)であり、コロナの影響も関係なくかなりの成長率で順調に推移している。

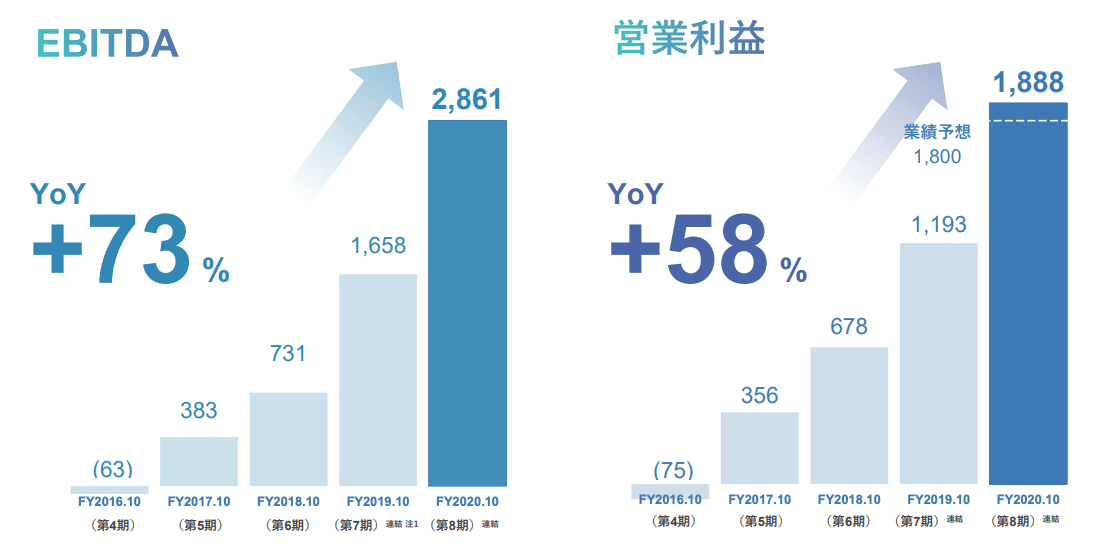

キャッシュベースの本業の儲けを示すEBITDAは、約28億(前期比+73%)、営業利益は約19億(前期比+58%)でこちらも順調に推移している。

GA technologies コスト構造

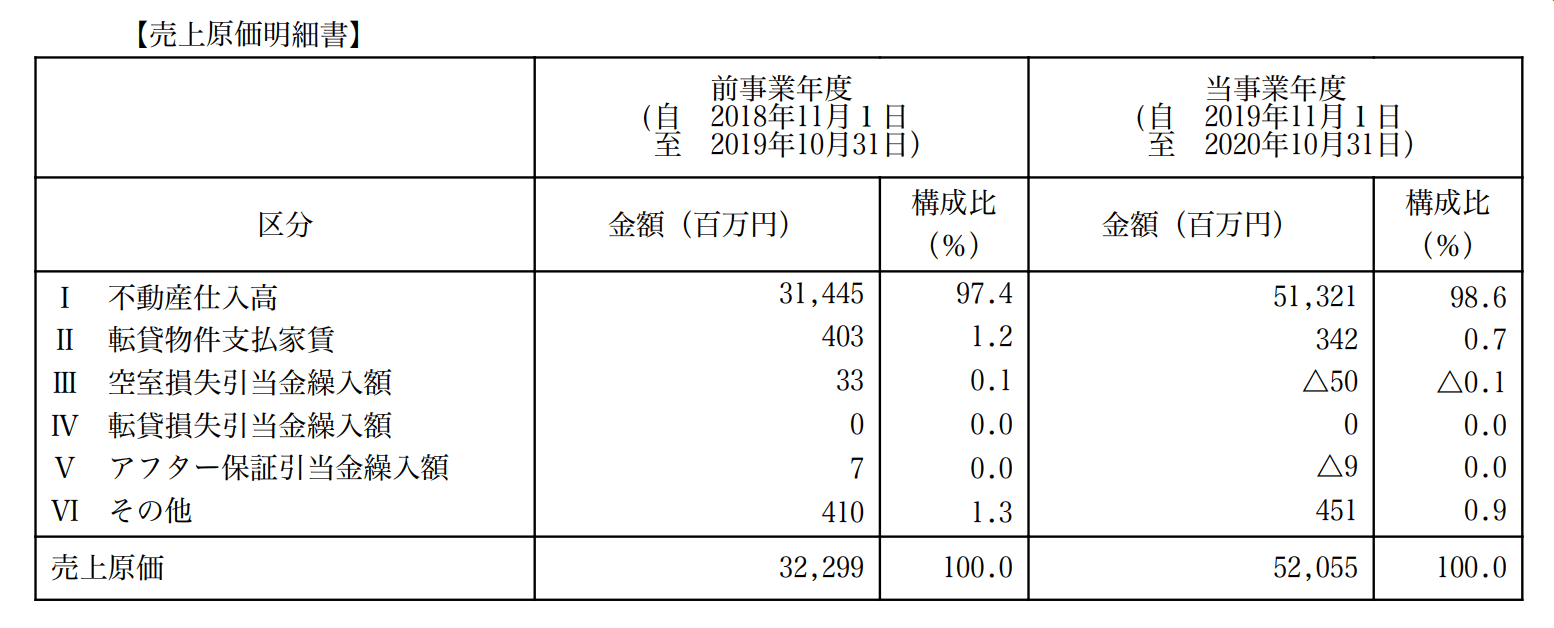

ご覧の通り、売上原価は630億の売上に対して不動産の仕入れが約510億もあり、原価構成比98.6%とそのほとんどを占めている。不動産事業で同じく上場しているムゲンエステートやプロパティーエージェントと比較してもそこまで大きな差はないが同社の方が若干高い数値となっているのは気になる。

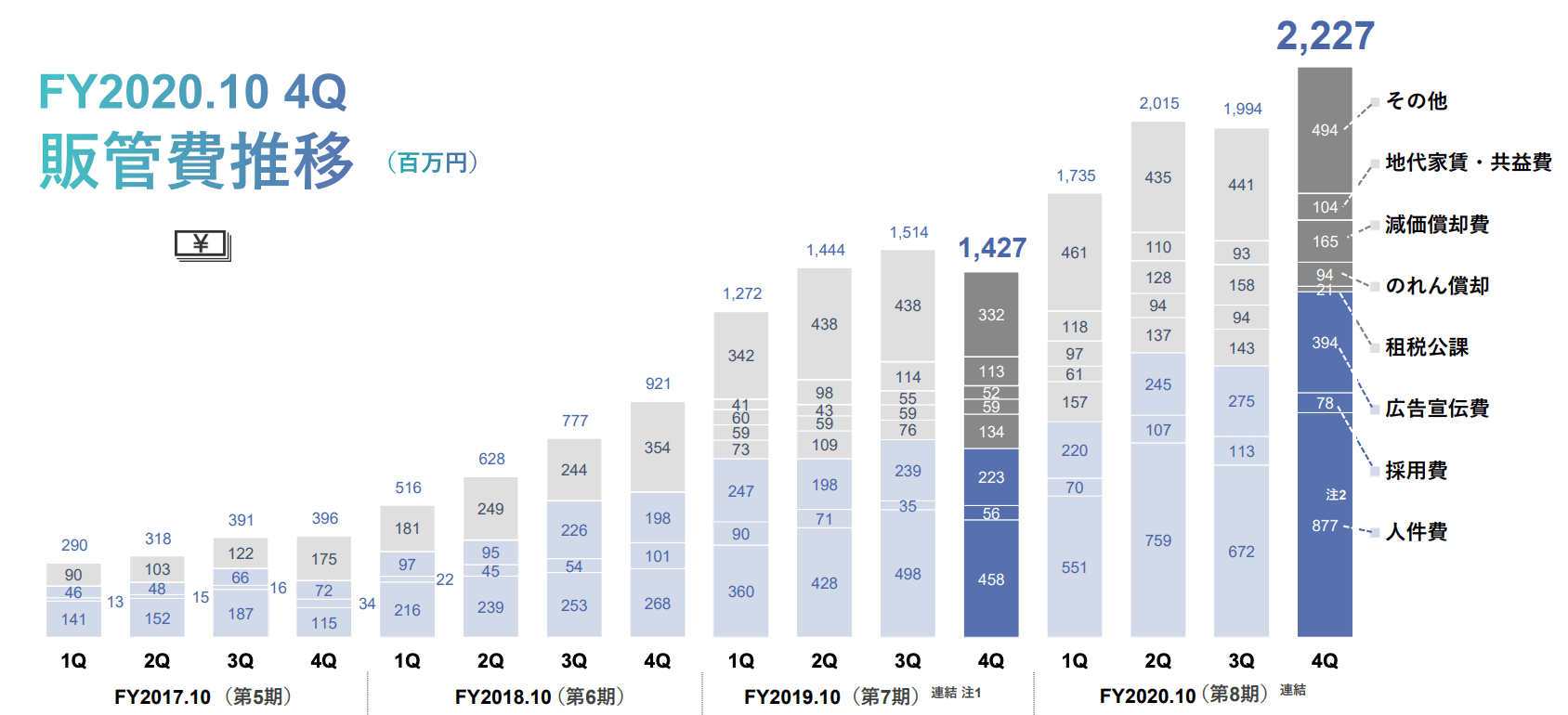

販管費に関しては、主に人件費と広告宣伝費で半分程を占めており、売上の拡大に比例して大きくなっている状況である。その他費用に関しては、数年前とそこまで大きく変化はしていないことが読み取れる。

GA technologies 社員数推移

社員数推移に関しては、売上拡大にともなって社員数も増加しているが、注目すべきは同社の人員構成である。不動産業は通常どの会社も同業の中途人材や営業パーソンがその大半を占める中、同社は不動産業界出身もそこまで多くなく、何よりエンジニアの数が圧倒的に多い。

GA technologiesのビジネスモデル

同社の事業は、RENOSY事業とその他の事業に分類されているが、売上高の99%程度をRENOSY事業が占めているため、ここでは更にそこから分かれている3つの事業をみていく。

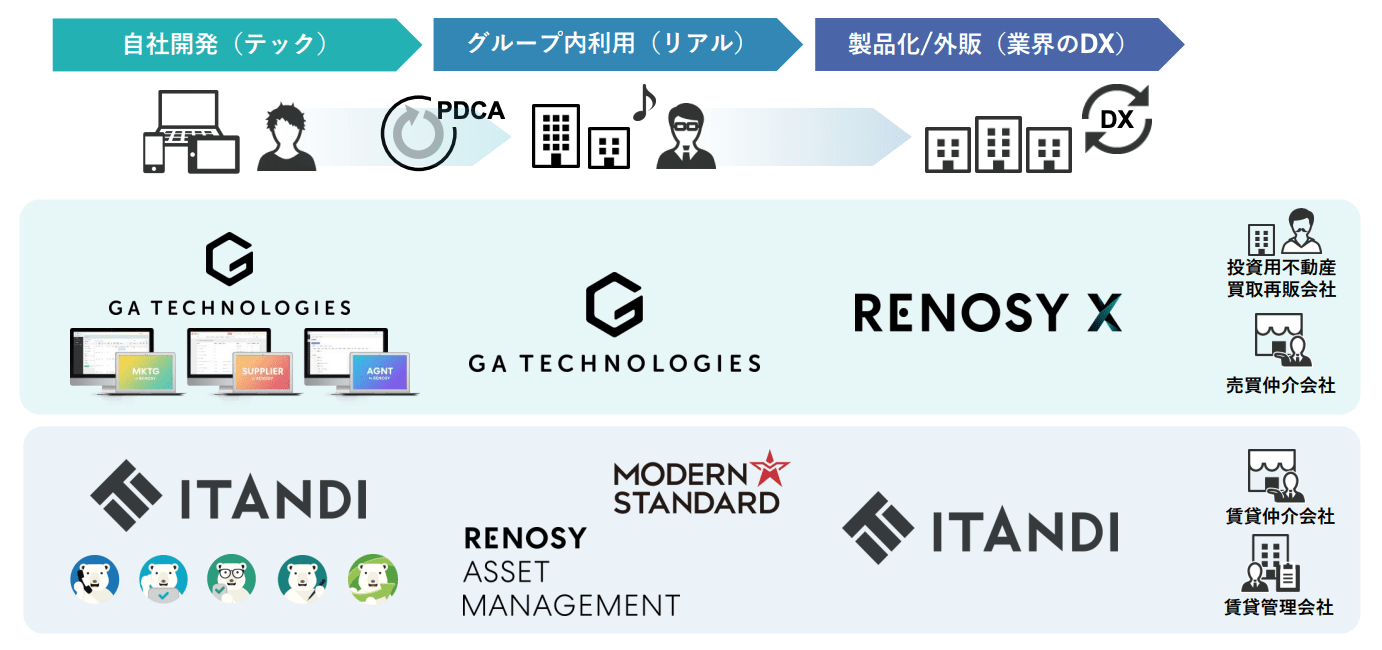

メインである投資用の中古マンションの買取再販を行うRENOSY iBuyer事業、居住用不動産の売買や賃貸の仲介を行うRENOSY Living事業、不動産事業者向けのサービスを提供するITANDI事業の3つに分類されている。

RENOSY iBuyer事業モデル

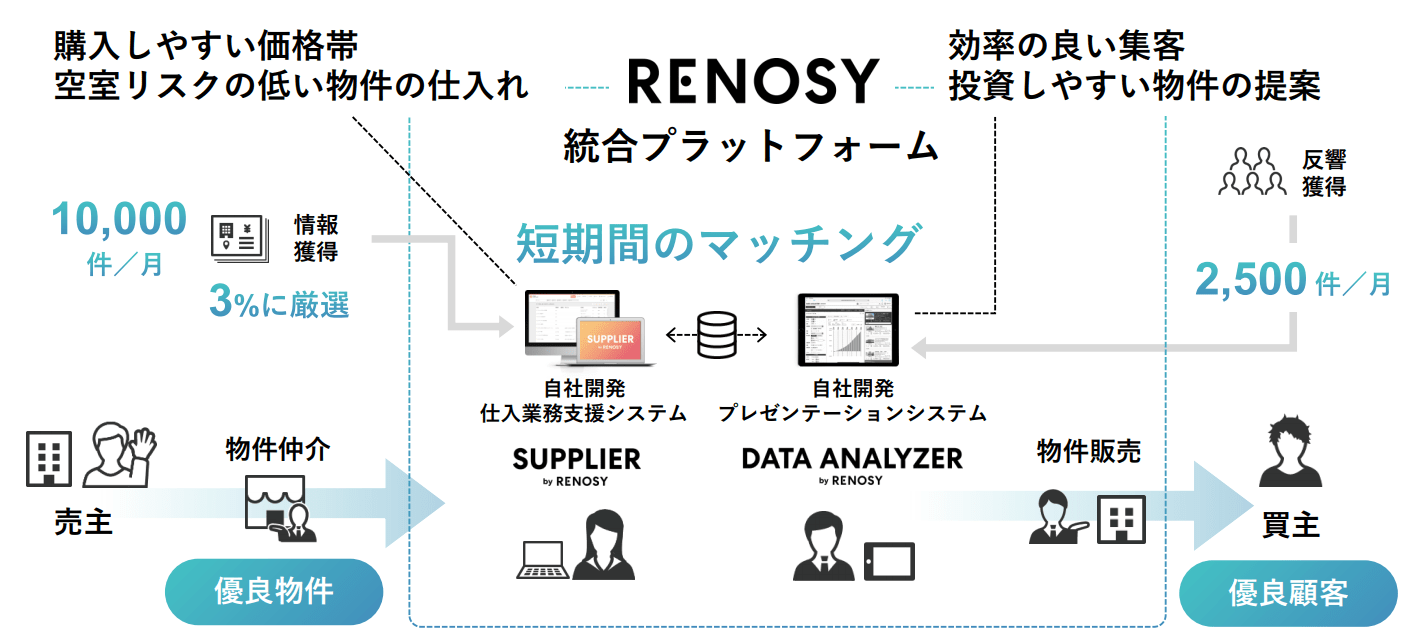

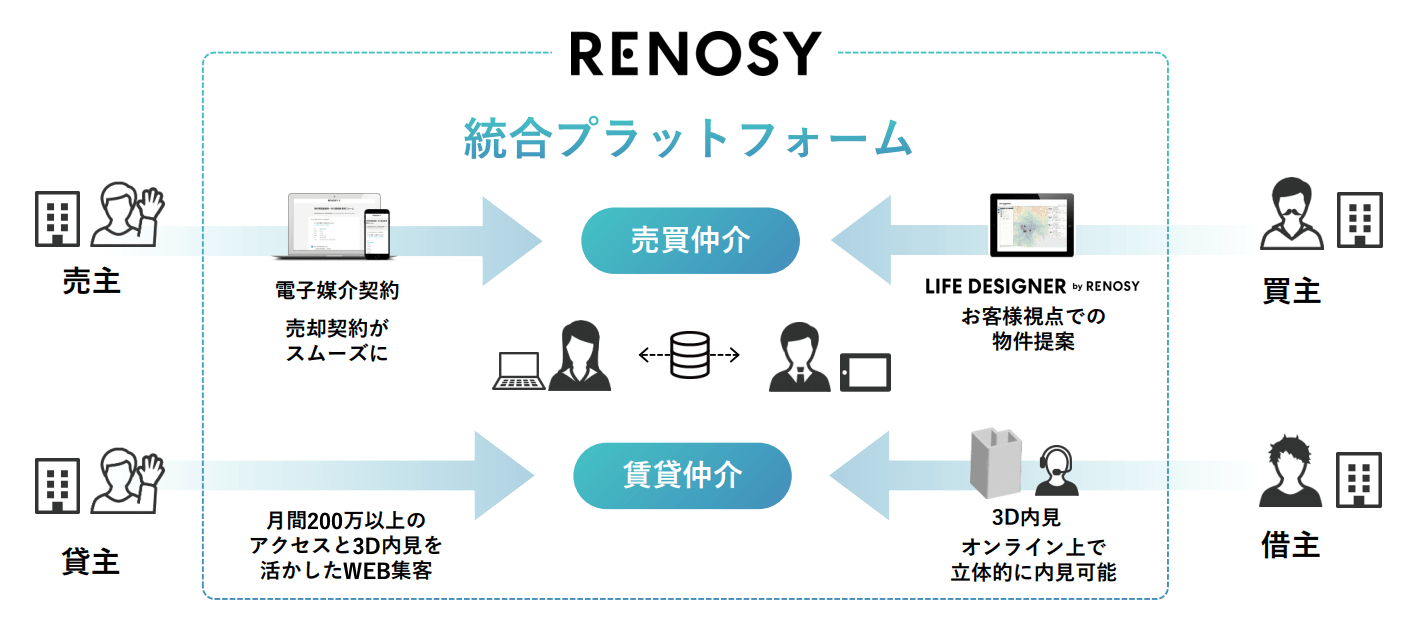

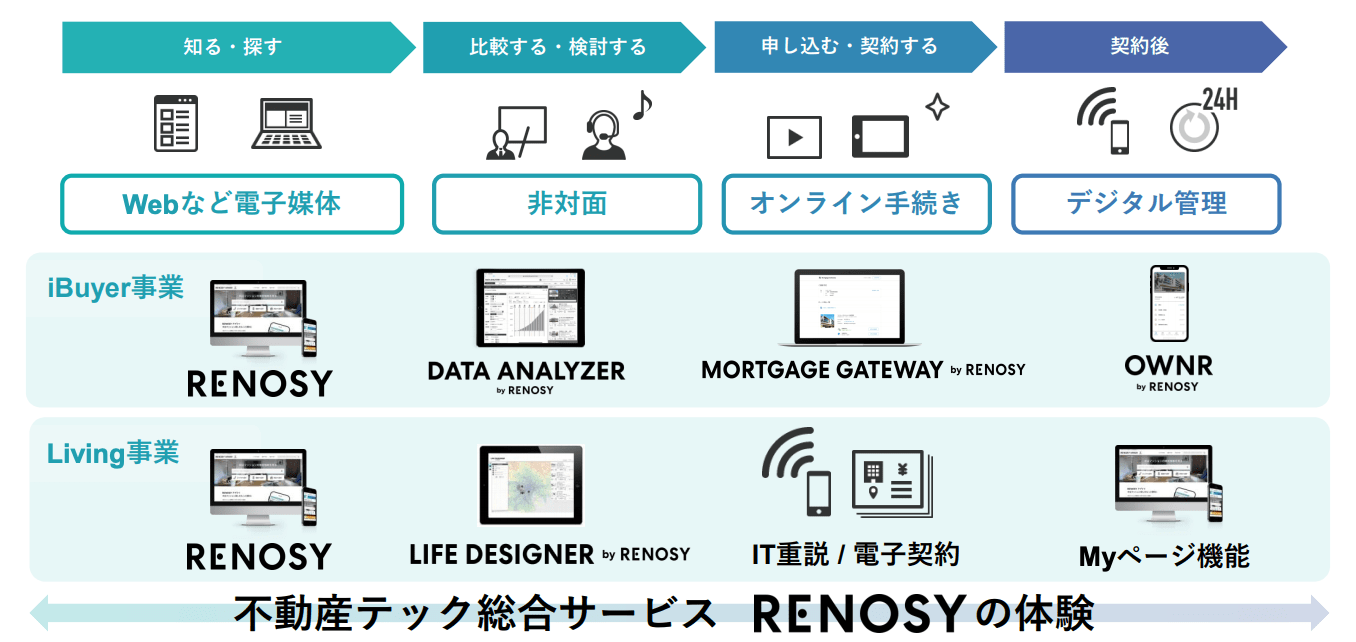

RENOSY iBuyer事業は、投資用の中古マンション物件を主な対象とした不動産流通プラットフォーム「RENOSY」の運営。「RENOSY」は、家探しからリノベーション、資産運用、購入後の管理、売却までを⼀気通貫で提供する不動産流通プラットフォームとして機能している。

同様に不動産流通プラットフォームの運営を展開する企業はあるが、そのほとんどは不動産仲介業者への送客や、買い手と売り手のマッチングをすることで手数料を得ている。それに対して同社の場合、自社で中古不動産を買取し、不動産投資家に販売する再販までを手掛けているのが特徴である。

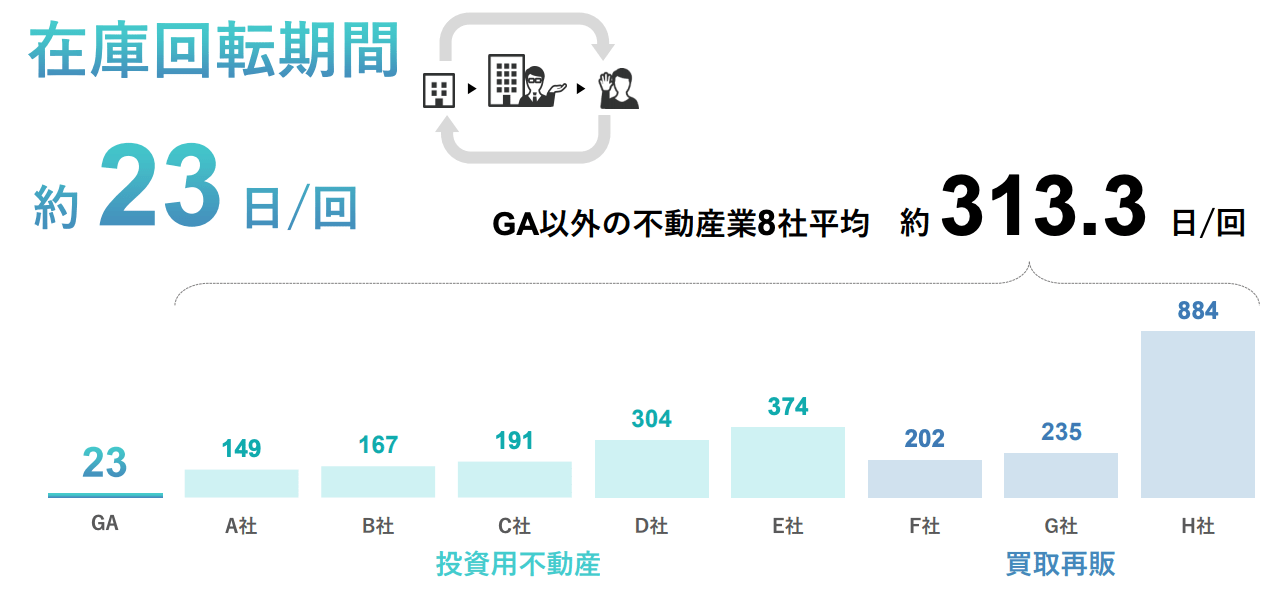

仕入から投資家への販売、さらに契約後のフォローまでの一連の取引プロセスをDX化することにより、不動産取引の顧客体験をなめらかにし、省人化と高い生産性を実現している。そのため、仕入から販売までの期間が短縮化することができ、在庫と負債を過度に抱えない不況にも強いビジネスモデルの構造になってる。

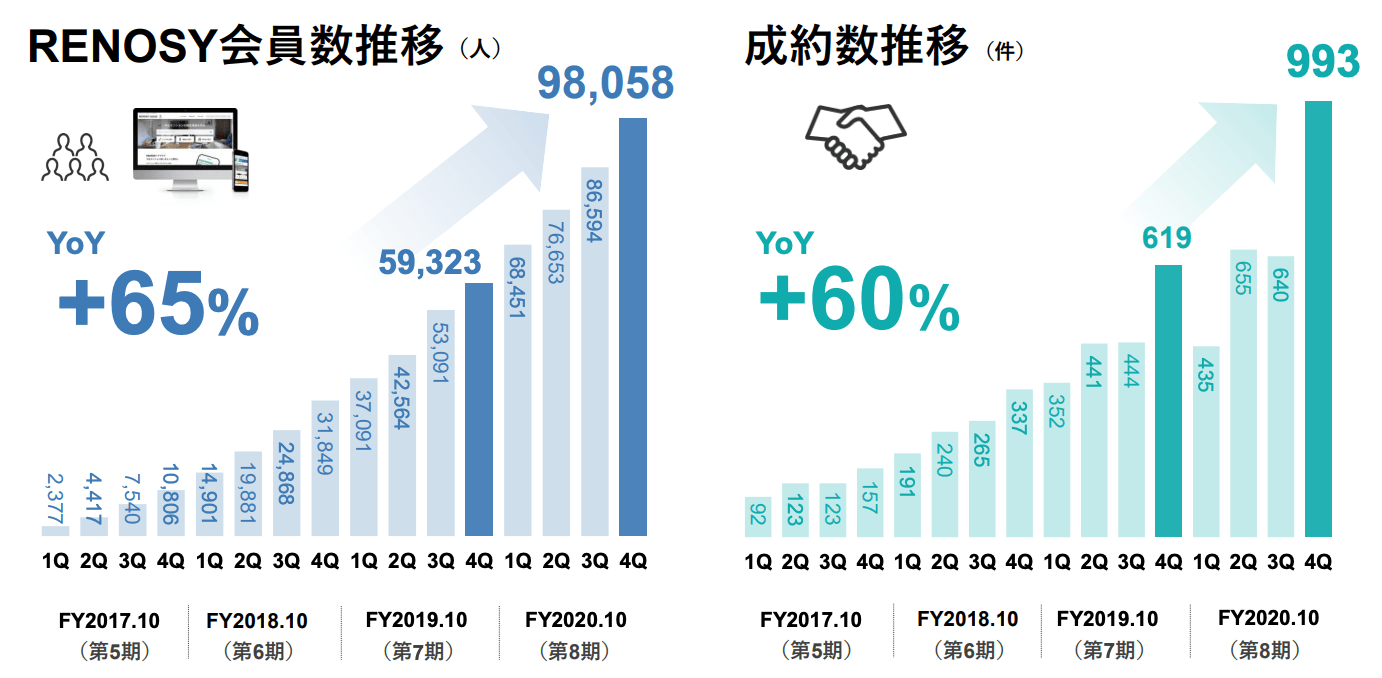

買い手側となるRENOSY会員数は増加し続けており、今期決算時点で98,058名(前期比プ+65%)に達している。また、成約数も右肩上がり増加しているが、会員数に対する成約数としての成約率は1%前後で推移しており、この辺りはまだまだ改善の余地がありそうだ。

RENOSY Living事業モデル

RENOSY iBuyer事業が貸す用(収益)物件を取り扱っているのに対して、RENOSY Living![]() 事業は、自分が住むための(実需)物件の売買または賃貸に関するサービスを提供している。また、RENOSY iBuyer事業が自社で物件を仕入れて販売するのとは異なり、RENOSY Living事業は仲介モデルを採用している。

事業は、自分が住むための(実需)物件の売買または賃貸に関するサービスを提供している。また、RENOSY iBuyer事業が自社で物件を仕入れて販売するのとは異なり、RENOSY Living事業は仲介モデルを採用している。

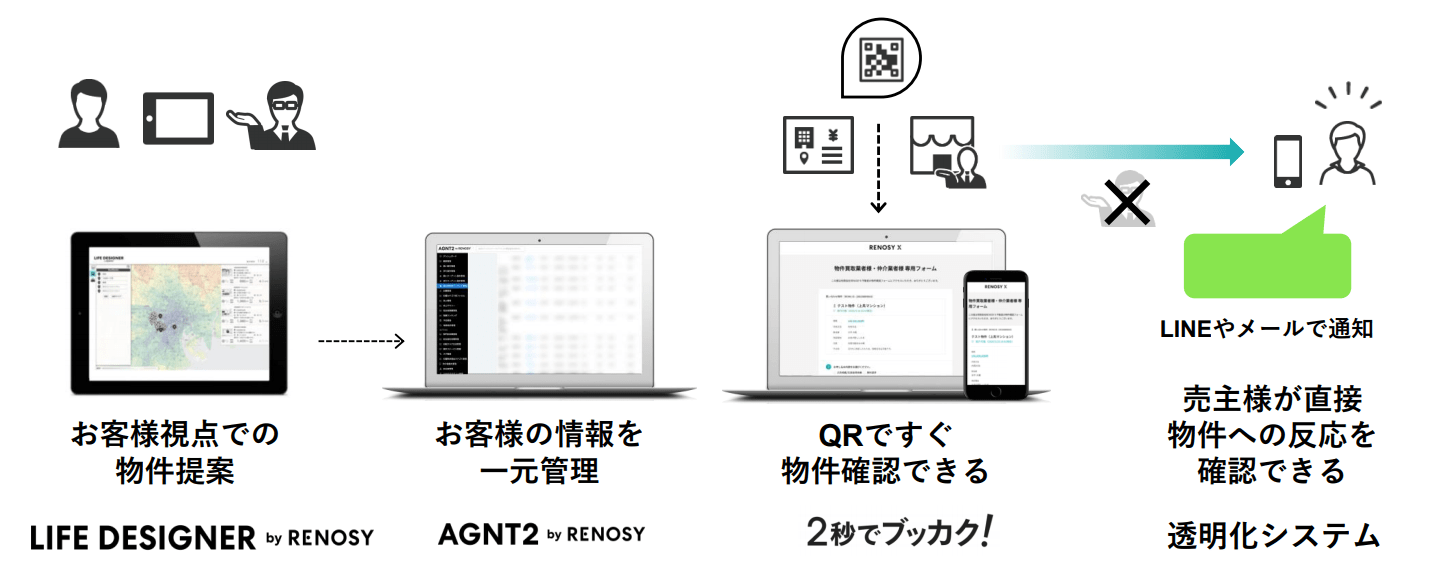

高所得者層への賃貸仲介を主な事業とするModern StandardとのM&Aによるシナジー効果により、月間約280万PV、約80万UUの集客が可能なサイトになっている。また、3D内見や電子契約、物件確認システムなど、これまで不動産業界では進められていなかったIT化を一貫して推進している。

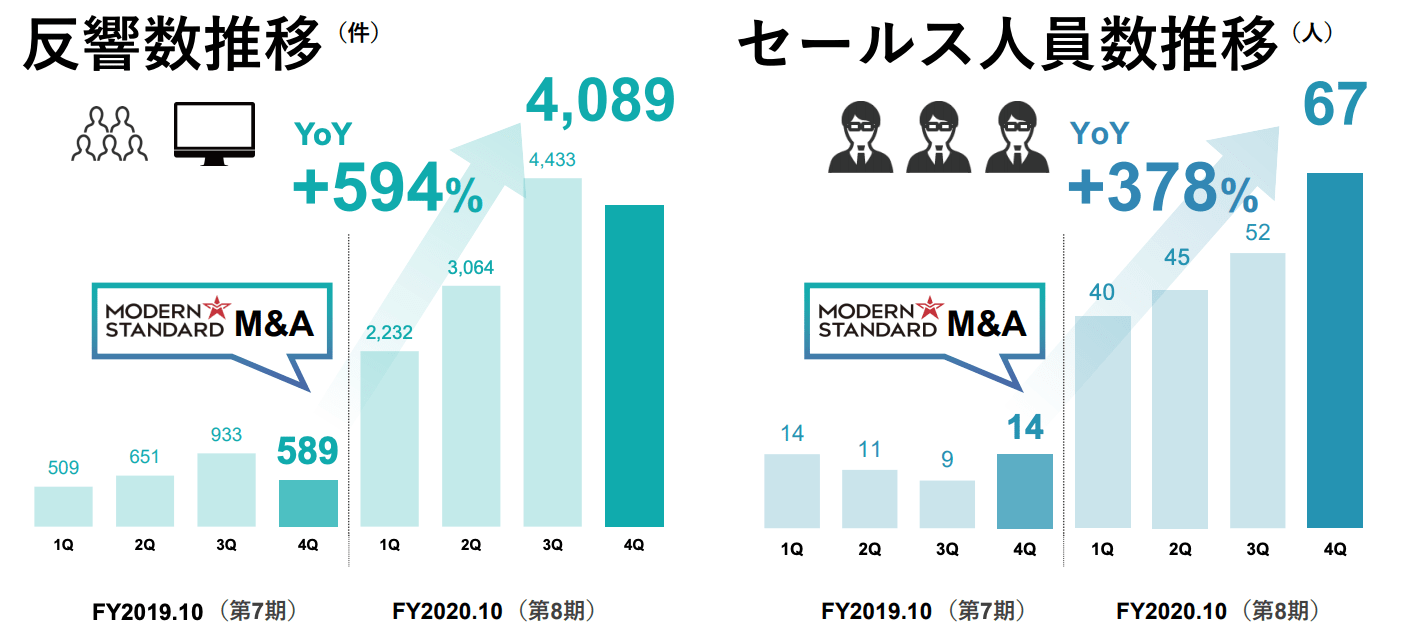

Modern StandardのM&Aをきっかけに反響数がは急拡大し、それに伴いセールス人員数も約5倍の67名になっている。

ITANDI事業

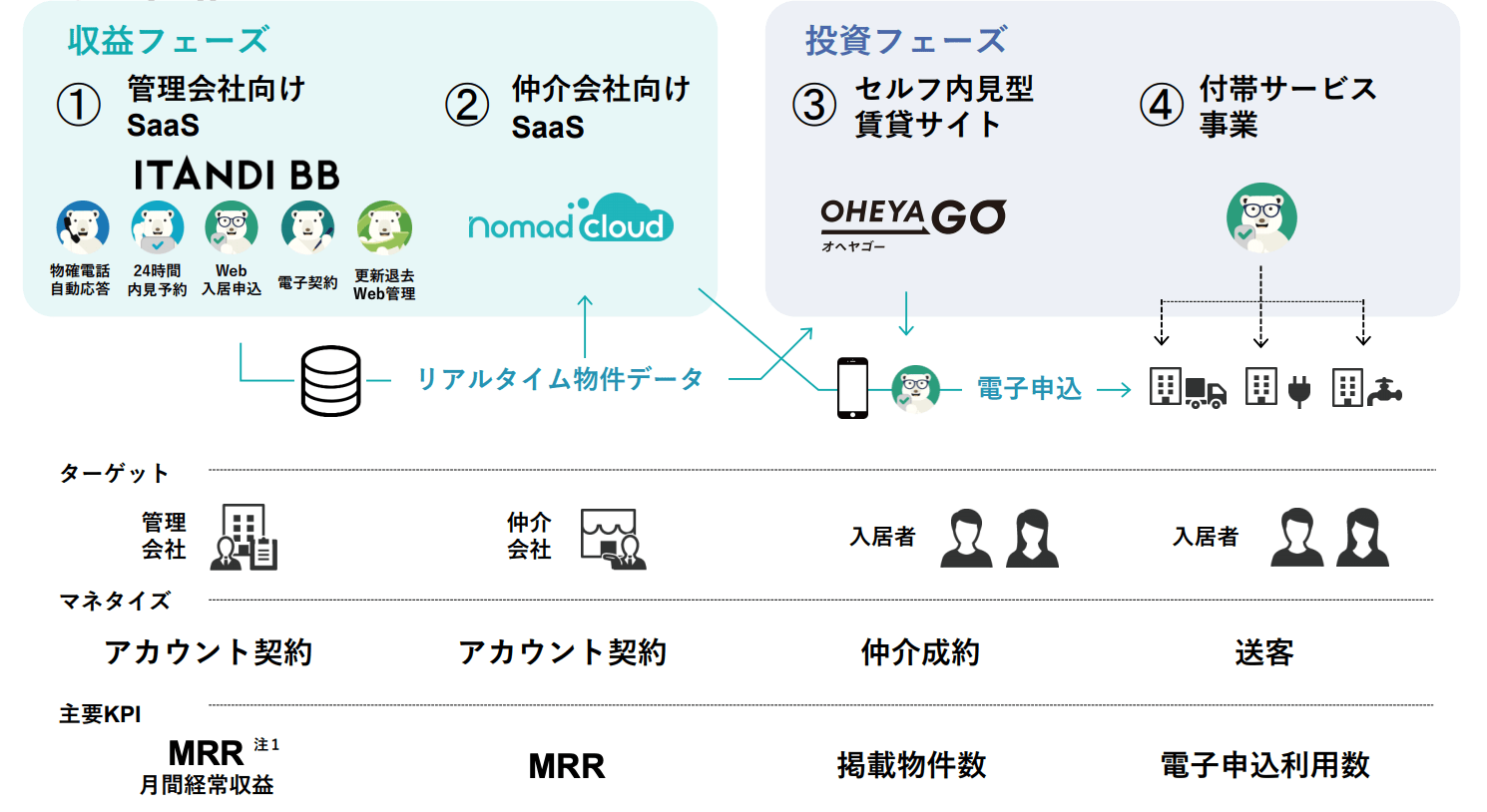

ITANDI事業は、18年11月のイタンジの買収より加わった事業で、不動産賃貸領域のプロセスをテクノロジーによってオンランで完結させる仕組みを提供している。具体的には、不動産仲介会社及び管理会社向けにSaaSシステムの利用に対して事業者から収益を得るBtoBサービス。

また、セルフ内見型賃貸サイト(OHEYA GO)の連動やIoTデバイスの導入によって正確な賃貸物件の情報提供からスピーディーな賃貸手続きまでの実現をすることで入居者から収益を得るBtoCサービスの2つがある。

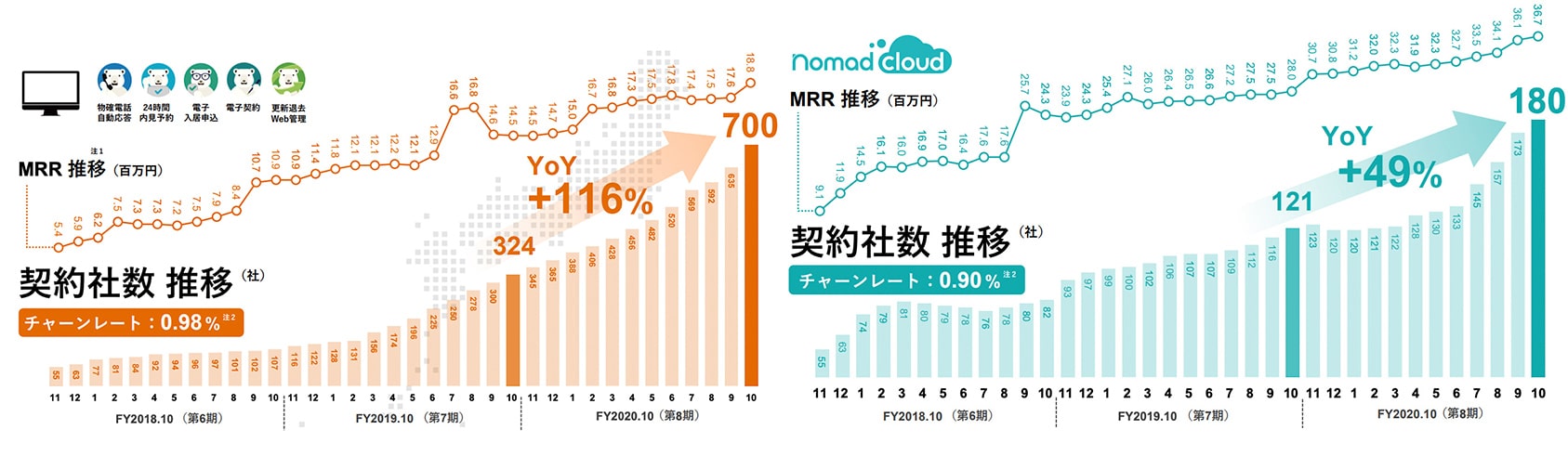

管理会社向けSaasシステム(左側)は、契約者数が700社(前期比+116%)となり2倍以上の大幅拡大となり、チャーンレート(解約率)も1%を切る数値となり順調に推移している。

仲介会社向けSaaSシステム(右側)は、コロナ禍での引き合いが大きく、更にセールスの増員により180社(前期比+49%)となりこの事業に関しては引き続きセールスの強化を図っていく考えだ。

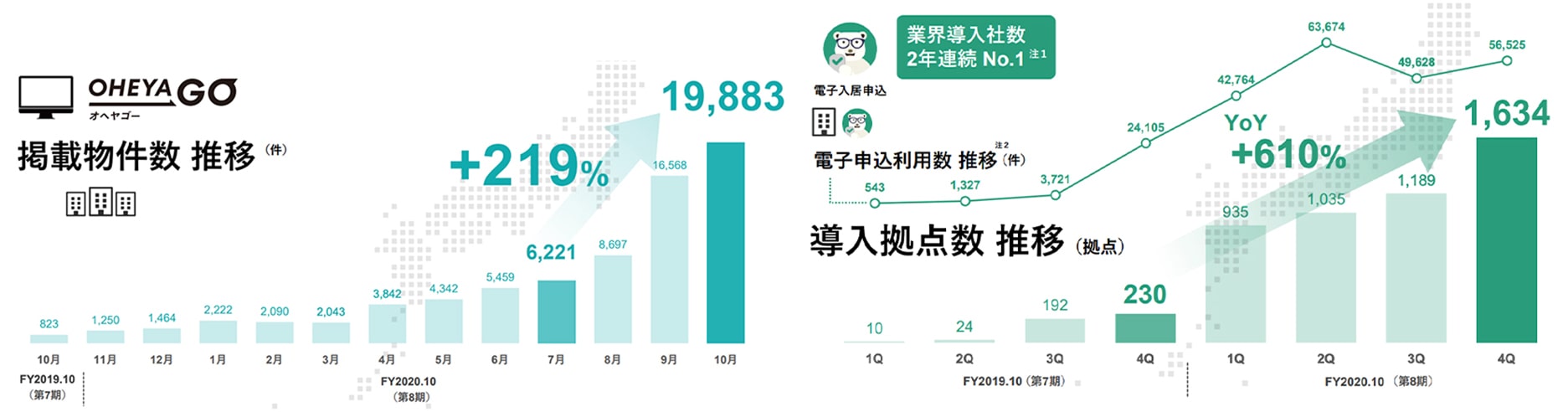

OHEYAGOへの物件掲載数は、管理会社向けSaaSシステムが広がったことにより、好調に推移している。特に、管理戸数の多い大手管理会社向けへのシステム導入により影響が大きく、掲載物件数は約2万件になっている。

電子入居申込の導入拠点数は1,634拠点(前期比+610%)と約7倍になり、業界での導入社数は2年連続No.1で成長が加速している。ここでは付帯サービスとして申込時に電気、ガス、引越業者などの提携先に送客することでマネタイズをしている。

GA technologies 特徴と優位性

不動産業界は大小様々な企業が多くあるが、その中で同社の強み、競合優位性についてみていきたい。

・徹底したデジタル化

・メディア運営からの一気通貫体制

徹底したデジタル化

認知・集客部分から自社でメディアを活用しオンラインでの集客をした後、営業に関しては既に多くの会社で進められているが、zoomなどを活用したオンライン商談。

そして、不動産という大きな買い物である特性上、これまでオンライン・電子化がなされていなかった契約手続きについても法整備もされつつあり、契約後含めて顧客とのやり取りがオンラインで可能になっった。これらの取り組みを一貫して自社で運用し、積極的に進めているには同社の強み・差別化の大きな要因となっている。

メディア運営からの一気通貫体制

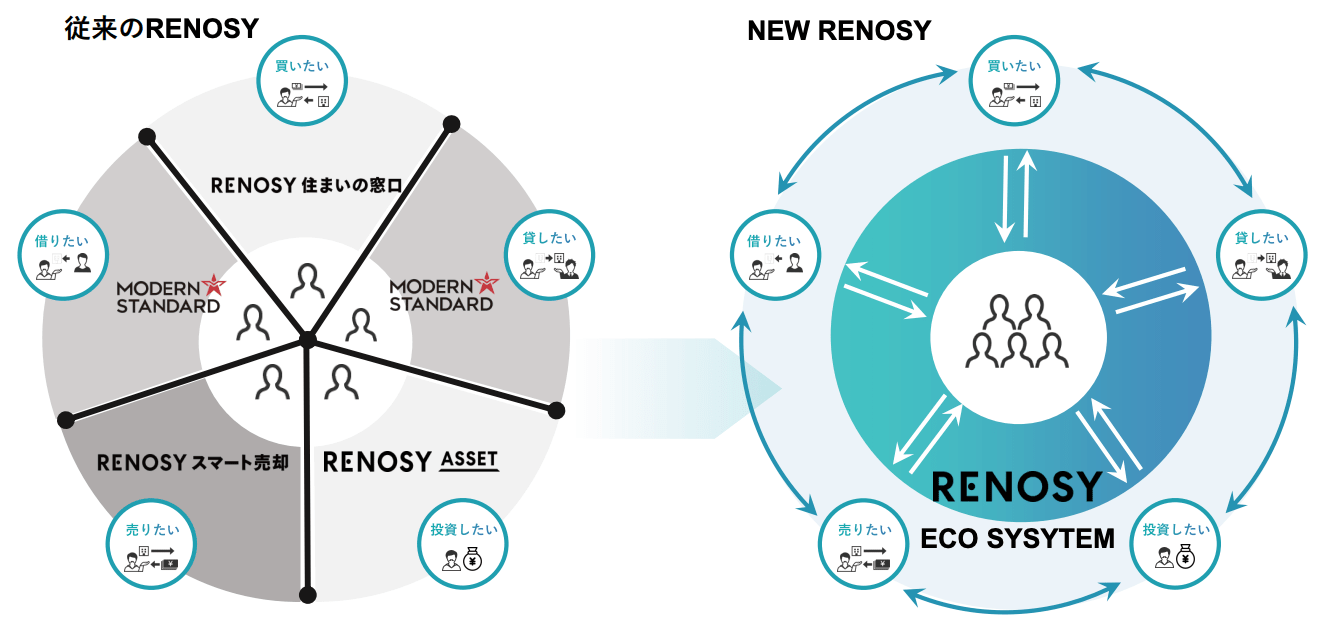

これまではM&Aで参画した企業のブランドでそのまま進めていたが、今後はRENOSYブランドで統一し、全てのプロセス・領域をより顧客からも分かりやすくする体制を整える。これにより、ユーザーの入り口を一本化することができ、よりなめらかなRENOSYのエコシステムの効果が促進される。

仕入れから開発販売まで一貫して行っている会社は同社以外にも複数あるが、集客に関しては他社メディア運営事業者に任せているケースがほとんど。そのため今後の注目としては、同社のメディア事業がどこまで費用対効果高く効率的に拡大できるかどうかだと感じる。

GA technologies 今後の成長戦略

同社は2013年設立ということもあり、売上規模は業界でもトップクラスであるものの、まだユーザーにはブランド的な認知をされているケースは少ないと思われる。同業で言えば、更に老舗の企業やリクルートやライフルといった以前からのメジャーな企業もあるため、そこにおけるユーザーの想起を獲得することは今後必須になってくるだろう。

そのため、直近はブランドムービーやセールス姿の固定観念を払拭する意味でもスタイリッシュなユニフォームの刷新も行い、イメージアップを図っている。

加えて、同社の強みである自社システム開発に力を入れることで、自社内での不動産取引業務に用いることでPDCAを回しより良いプロダクトのすることで、最終的にはそれを他の不動産関連会社へ外販することを計画している。

その他、M&Aや海外展開も積極的に進めていき、世界規模での不動産業界のプラットフォームになることを戦略として掲げている。

総括|GA technologiesの強み、ビジネスモデルを徹底解剖

個人的に不動産関連会社、特に投資用不動産販売会社のことに関してはある程度把握している部分があるが、やはり気になるのは施工体制の問題と仕入れの問題である。

TATERUという会社も過去、非常に急成長をしていたが、やはりずさんな施工体制が問題で売上株価共に急落している。また、特に首都圏は条件の良い不動産はそもそも母数が限られている状況があり、それを更に他社と競争をする必要があるため、中古とは言えそこに関しては抜本的な改革が今後必要になるのではないかと思う。

ただ、現状の日本の不動産が有効活用されずに放置されている状況を考えれば、同社が果たしている社会的な役割は大変大きいので、引き続き同社の取り組みに注目していきたい。

関連:6年で売上7.1倍の急成長企業、M&Aキャピタルパートナーズの強み、採用方法、年収などを徹底解剖(日本M&Aセンターとの比較あり)