「暮らしのお困りごと」を解決する、マザーズ上場シェアリングテクノロジーのビジネスモデルを徹底解剖

「生活110番」というサービスで暮らしのあらゆるお困りごとを解決しているシェアリングテクノロジーという企業をご存知だろうか。高齢化・独居化が進んでいる中で、街の専門業者を中心とした約4,400の加盟店と提携し、暮らしのお困りごと(一般家庭で生じる生活トラブル関連)を解決するWEB事業を展開している。

コロナの影響により、上場企業の7割が業績の下方修正・赤字計上をしている中、同社の実績は、増収増益で着地、来期も増収増益の見込みだ。そこで今回は同社のビジネスモデルや成長要因、競合優位性などを深掘していきたい。

目次

シェアリングテクノロジーとは

シェアリングテクノロジー株式会社(旧リッツ)は、2006年11月京都府京都市山科区竹鼻堂ノ前町において資本金1万円で設立。2009年5月、インターネット回線の取次サービスを提供する「ネット110番事業」をスタートし、2017年8月に東証マザーズに上場を果たした。

2020年9月期の連結売上高は約40億(前期比+2.4%)、営業利益約4億(前期から黒字転換)、社員数280名(2020年12月時点)の会社である

事業内容

参照元:2020年9月期決算説明資料

ネット110番事業を運営する中で、カギ、雨漏り、水漏れ、シロアリ駆除、リフォーム、修繕等、生活の各種トラブルを解決する業者を効率的に探すことが困難であった。

そこでライフサービス領域に関する「バーティカルメディアサイト」を立ち上げ、一般生活者とライフサービス事業者を結びつける事業を2012年4月に開始した。

今現在、サイト数はなんと250にのぼり、先ほどのポータルサイト『生活110番![]() 』及び専門性の高いバーティカルメディアサイトの2軸が主な収益源である。

』及び専門性の高いバーティカルメディアサイトの2軸が主な収益源である。

動画紹介(Moverシステム)

今後は更に機能をブラッシュアップしたライフサービスインフラ「Mover」をリリースすることで、更なる成長を目指している。

直近の業績

参照元:2020年9月期決算説明資料

今期通期決算の業績は上の図の通りで、売上高はほぼ横ばいの約40億(前期比+2.4%)、営業利益は約4億(黒字転換)で、集客力、収益力を強化した結果が実を結んだ形だ。

来期通期の業績見通しとしては、売上高が約44億〜48億で計画をしており、営業利益については変動費を売上比50%以内にコントロールすることにより、更なる増益を確保する見込み。

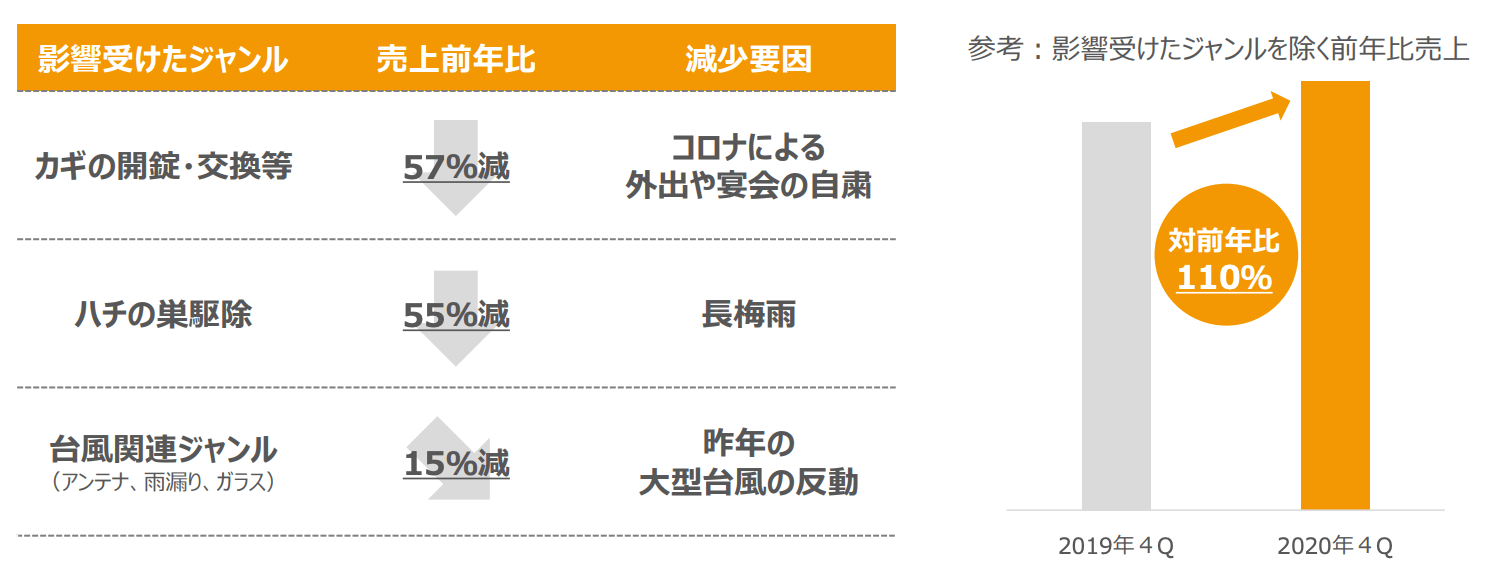

コロナによる業績への影響

参照元:2020年9月期決算説明資料

2020年9月期第4四半期の『暮らしのお困りごと』事業における新型コロナウイルスの影響としては、以下ジャンルが対前年比91%で影響があったものの、影響を受けたジャンルを除けば、対前年比110%と堅調に推移している。

・「カギ」ジャンル

・「ハチ」ジャンル(長梅雨により受付件数が減少)

・「台風関連」ジャンル(台風未上陸により需要が低迷)

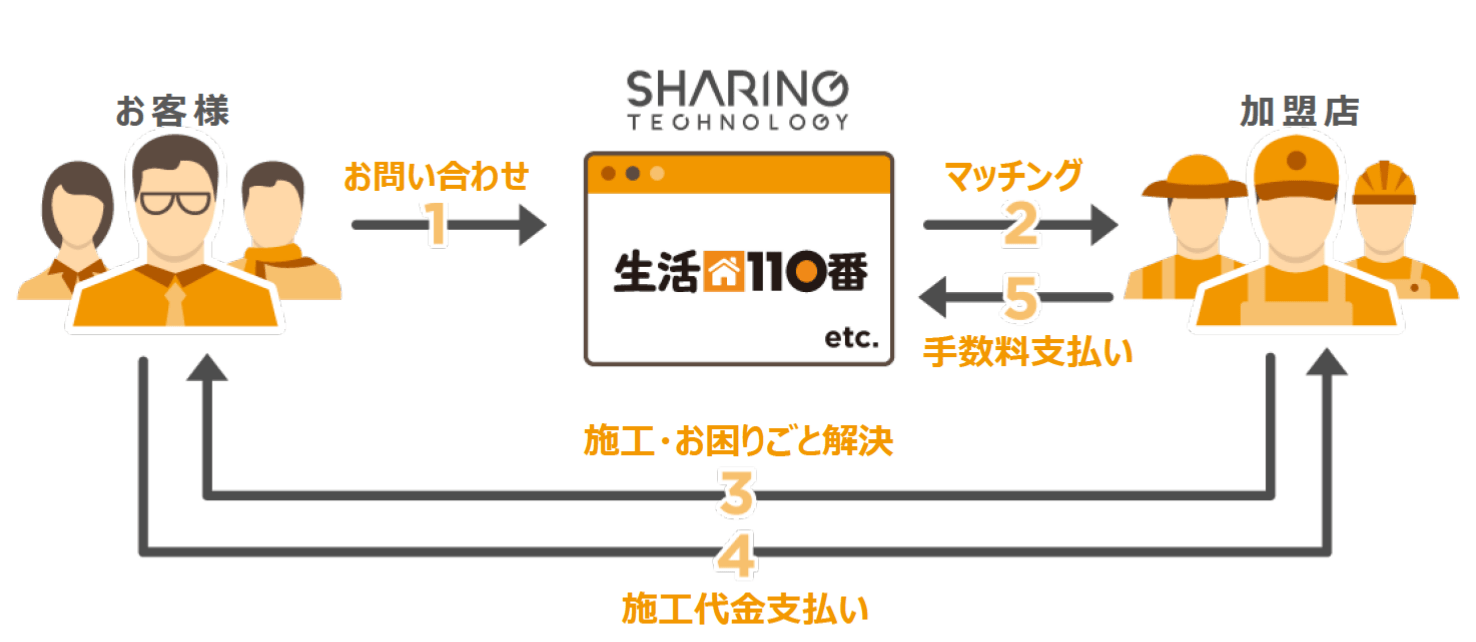

ビジネスモデル

参照元:2020年9月期決算説明資料

上記のように、同社売上の中心は加盟店から受領する報酬(手数料)である。同社の運営するウェブサイトを通じて集約した見込み顧客を加盟店へ送客し、その後以下2つの報酬形態がある。

・加盟店からユーザーへのサービス提供が完了した時点で支払い義務が発生する「成果報酬型」(ここが中心)

・同社が加盟店へユーザーを紹介した時点で報酬を受領する「紹介報酬型」

集客に関しては、リスティング広告をはじめとする有料広告経由及び、オーガニック検索経由の流入がある。競合他社との差別化を図るためには、特にオーガニック検索からの流入を増やし、サイト内のコンテンツやUIなどの強化を図ることでCVRを高め、送客に繋げることが重要である。

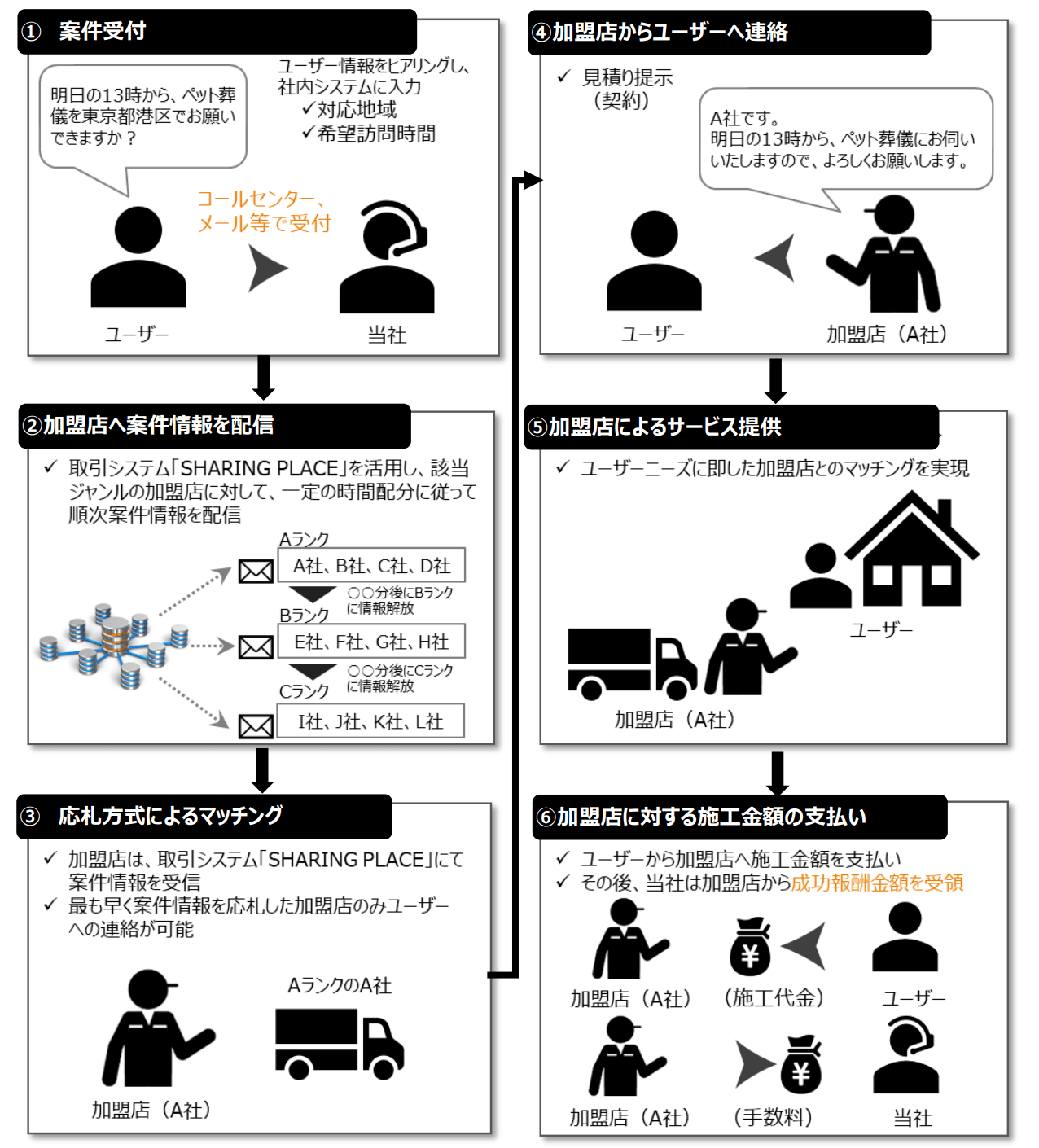

サービスの流れ

参照元:中期経営計画に関する説明資料

競合優位性

全国最大規模の加盟店ネットワークを構築

同社のモデルは成功報酬型で初期登録料や年間契約料等の支払いも不要であるため、加盟店側は効率的に受注案件の獲得や売上の拡大を図ることが可能となり、加盟店となるメリットが大きい。

同社は施工実績が豊富でユーザーニーズに柔軟に対応できる優良な加盟店の囲い込みを進めることで、ユーザーもより増加するという好循環を生んでおり、ネットワーク効果が高まる状態になっている。

ビッグデータの活用による最適バランスの好循環

同社がマッチングサービスをこれまで繰り返し行ってきた中で、地域毎におけるユーザーニーズの傾向や各加盟店におけるサービスの特徴や強みといった案件情報に紐付く様々な情報がデータとして蓄積され続けている。

実際に直近リリースした新システム「Mover」は、システムを通じ加盟店からの情報を一元管理しデータを蓄積することで過去の実績を元に加盟店のランク付けを行うことが可能である。そこで案件紹介の優先度を決めることにより質の高いサービス提供が可能となる。

コールセンターのノウハウ

ユーザーからの問い合わせの9割は自社のコールセンターで対応をしており、創業当時の光回線の取次ぎ事業で培ったコールセンターのノウハウが活きている。また、同様のサービス展開をしている企業でインターネットで完結しているモデルもあるが、やはりまだ電話で取り次ぐことも残っている。

それは、ユーザーのITリテラシーや『暮らしのお困りごと』という緊急性が高い課題を抱えているため、WEBよりも1本電話して解決したいというニーズがあるためだ。ここについて質の高いコールセンターを自社で構築している同社の強みが発揮される。

外部環境・競合

同社を取り巻く環境について、市場の外部環境と競合についてみていきたい。

追い風の市場環境

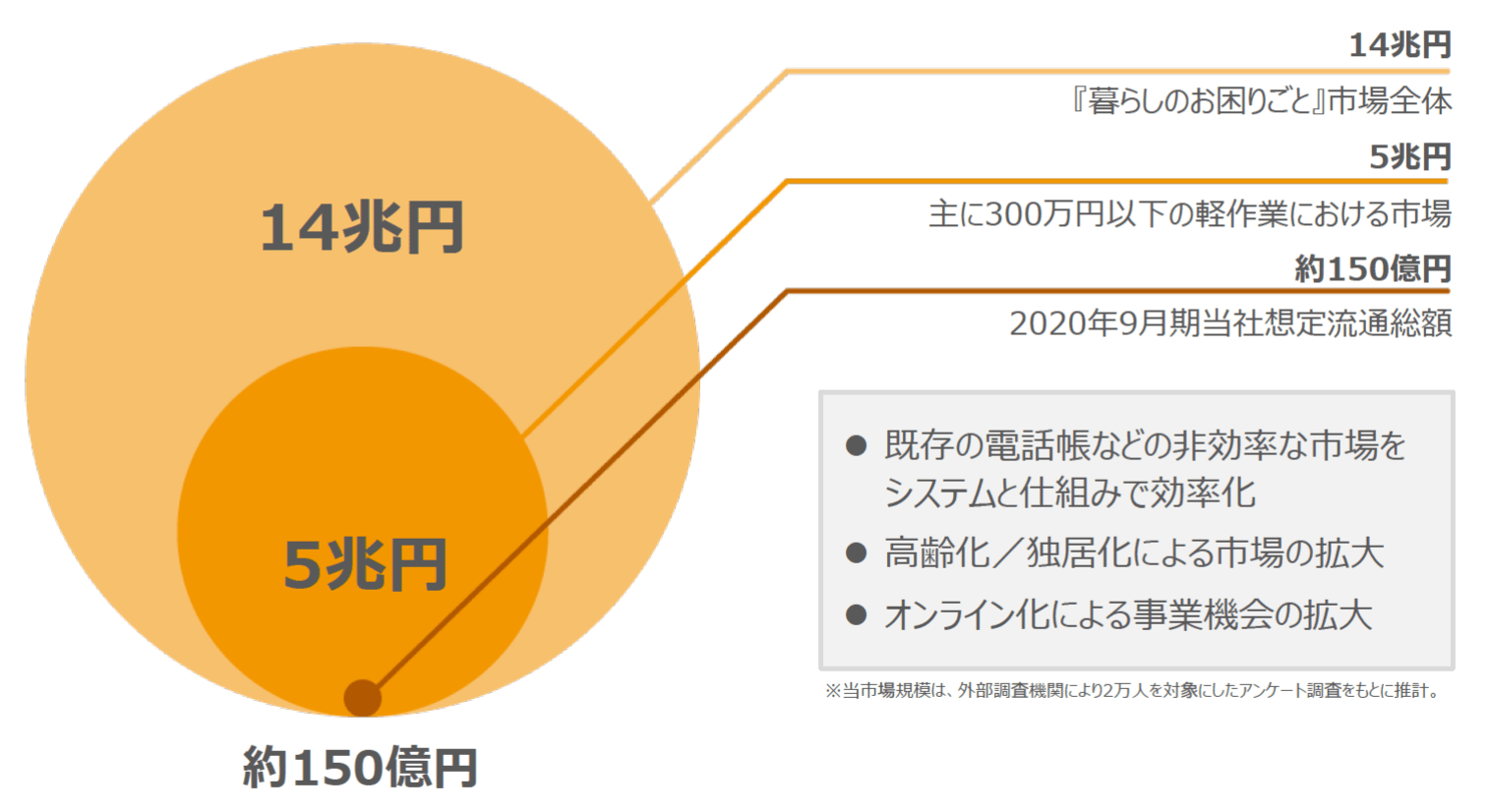

参照元:2020年9月期決算説明資料

まず同社の提供しているサービスは、日常生活で突発的に発生するトラブルで毎年決まった季節や定期的に発生する困りごとであるため、毎年継続的な需要の発生が見込まれ、安定的に収益を見込むことができる市場分野である。

その上で、同社の主力ジャンル(主に軽作業)の市場規模は約5兆円、流通総額は14兆円を超えるとされている。高齢化及び独居化が進むことにより更なる市場の拡大が期待される。

また、同領域はまだまだオフラインでの集客が主流であり、今後世の中的に進むデジタル化にりネット集客を行っている同社の事業機会の拡大が見込まれる。

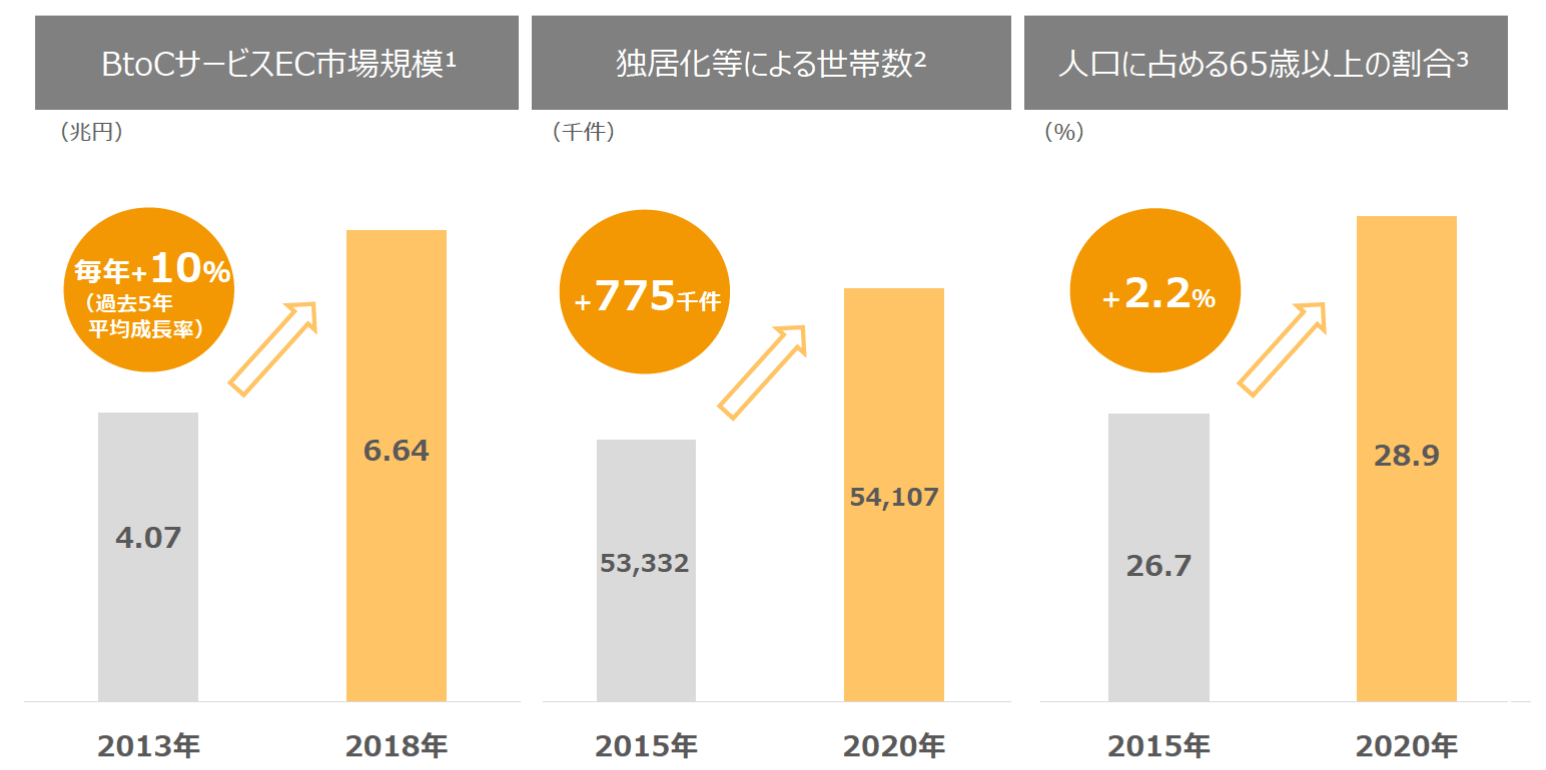

参照元:2020年9月期決算説明資料

コロナの影響もあり、直近1年と特にBtoC領域におけるEC化率は加速している。更に日本の高齢化は今後もますます進むことが想定され、デジタルネイティブ世代が高齢者になることを考えると更にオンラインでの集客需要は高まる。

競合

参照元:くらしのマーケット公式HP

国内のおける同社の競合としては、みんなのマーケット株式会社が展開している「くらしのマーケット」がある。2011年に設立、積極的に外部資本も取り入れ資金調達を行っており、現在資本金は50億近い。売上も既に約13億程あり、まだまだ成長を続けているようだ。

違いは、サイトのUIUXの部分と加盟店とユーザーとのより迅速なマッチングスピードではないだろうか。それによりユーザー側の満足度と加盟店側の満足度に繋がるため、非常に重要なポイントである。この辺りはコールセンター中心のシェアリングテクノロジーとみんなのマーケットの大きな違いである。

総括

今後テレワーク・在宅勤務という働き方が主流になりつつある現代において、ますます今後の成長に目が離せない企業だと感じた。コロナは一時的な影響ではなく、終息しても生活は完全には元通りにならないことを考えると今後の同領域のビジネスの発展が楽しみである。

ステイホームという言葉が連呼されたように、自宅での滞在時間はコロナ前より明らかに増加している。自宅での滞在時間が増えれば、生活におけるお困りごとも必然的に増えるであろう。新たな競合の参入含めた同領域の市場動向から目が離せない。