急成長企業弁護士ドットコムのビジネスモデル、サービス内容、強さの秘密などを徹底解剖

2014年12月に東証マザーズに上場し、右肩上がりに成長を続け今や時価総額2500億を超える弁護士ドットコムという会社がある。いくつか事業を展開しているが、直近はクラウドサインというサービスを提供している会社としてご存知の方も多いのではないだろうか。

ただ社名からも想像されるように、元々の事業のスタートでありメインの事業は弁護士と相談する利用者をマッチングをするサービスである。今回は同社の現状の収益構造や今に至るまでの赤字期間の戦略やそこから生まれた競合優位性などについて読み解いていきたい。

関連:ビジネスモデルキャンバス テンプレート(無料)・事例・作り方から活用方法まで分かりやすく解説

関連:Value AI Writer有料プラン実体験レビュー!色々比較して非常におすすめ

目次

弁護士ドットコムとは

2005年7月に今の弁護士ドットコムの前身である「オーセングループ株式会社」が設立。その後、2013年10月に社名を「弁護士ドットコム株式会社」に変更。2014年にマザーズに上場し、2020年通期決算で売上高約41億、営業利益約4億、社員数約300名の会社である。

現在の事業内容としては弁護士、税理士のポータルサイト及びマッチングサービス、法律や起業法務に関するニュースポータルサイト、電子契約サービスのクラウドサイン、そして弁護士などの法務人材の転職サポートサービスがある。

創業者である元榮氏は元々起業をする考えは一切なかったようだが、弁護士事務所在籍時に関わった急成長するベンチャー企業に魅了され、両親や同僚が反対する中起業をした。

弁護士ドットコムのコンセプトは、2004年の10月にインターネットサーフィンをしている際に、引越し業者を比較する「引越し比較ドットコム」というサービスを見つけ、そこで弁護士も比較したり無料で相談できたりするのではないかと思ったのが始まりだ。

直近の業績

同社の業績は、2020年3月3Qまでで売上高約38億(前年同期比+27.1%)、営業利益約2.2億(前年同期比−2.3%)であり、今期2020年通期はまだ予想段階ではあるが、売上高約52億(前期比+25.8%)の見通しで、進捗率73.2%とコロナの影響は関係なく順調に成長を続けている。

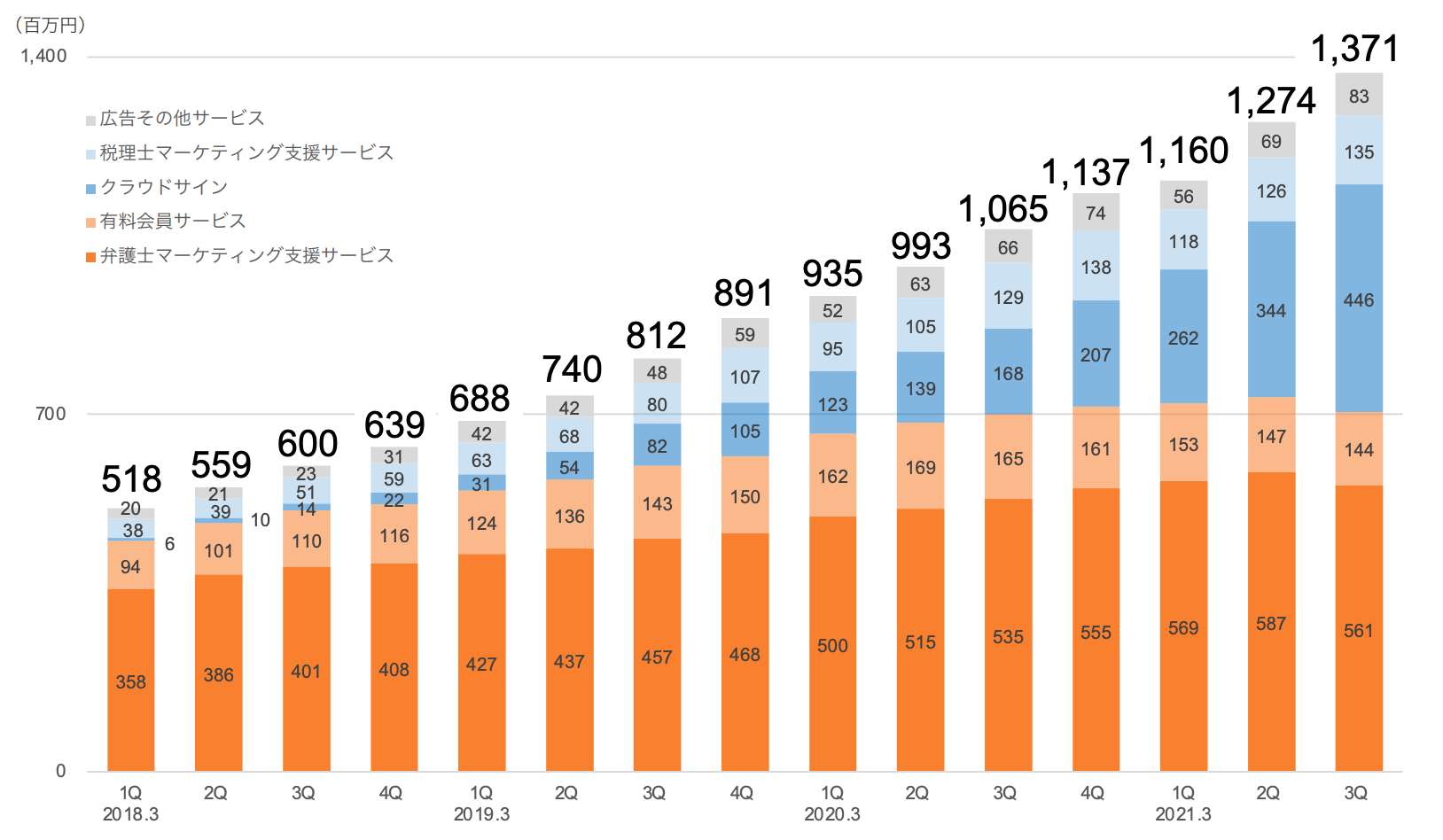

同社には5つの収益モデルがあり、上の図は四半期推移ごとの売上高とその構成要素に関する内容である。第3四半期は、特にクラウドサインが大きく成長し前年同期比で2.6倍、前四半期比で1.3倍と、コロナの影響や法整備が進んだ外部環境も追い風となり急拡大した。

弁護士マーケティング支援サービスは、弁護士ドットコムキャリアという転職支援サービスの売上減少が響き前四半期比減収で着地した。

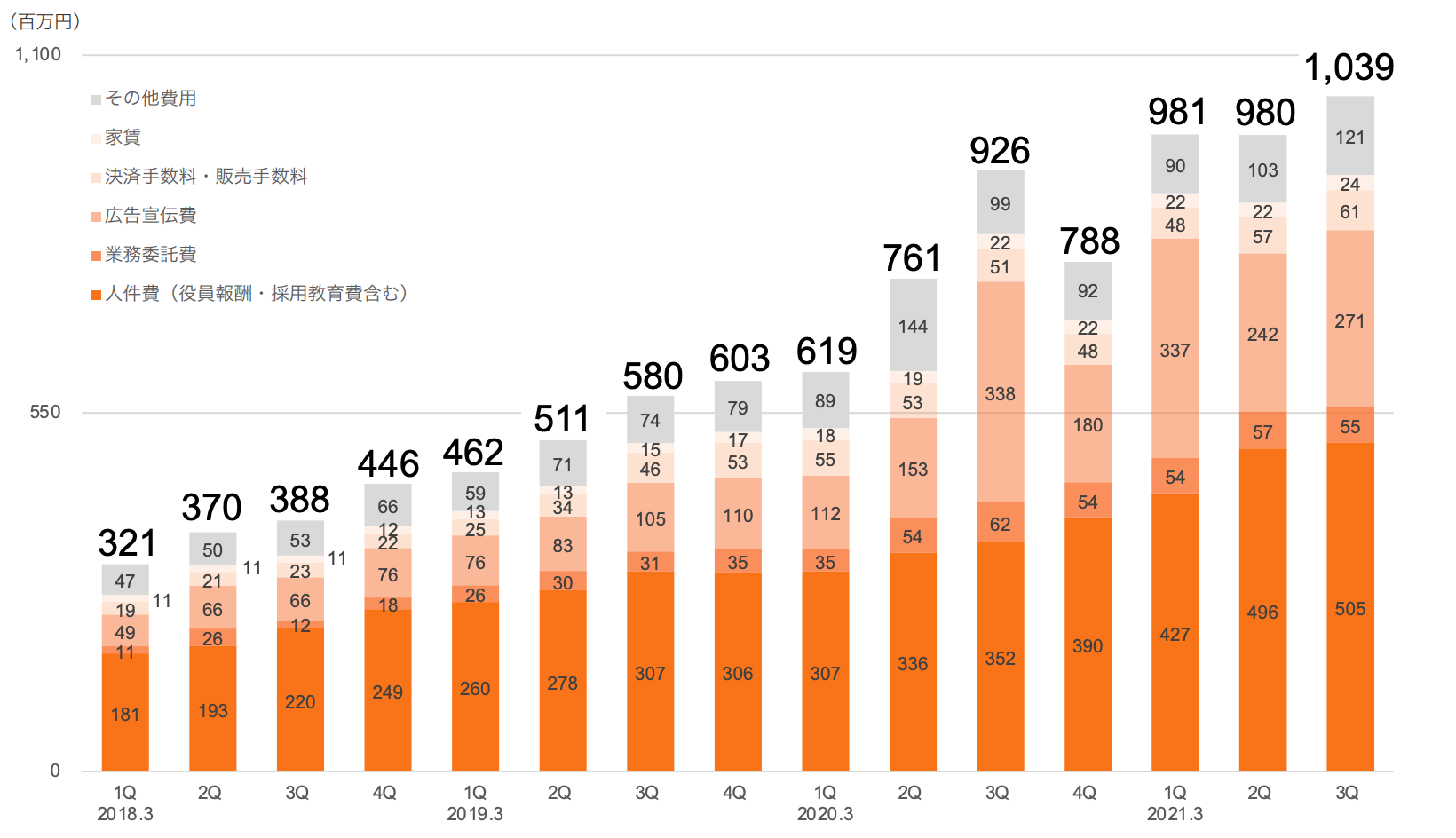

コスト構造に関しては、原価は主にシステム管理費や減価償却費のため、粗利率は約85%程であり、要素として大きいのはいわゆる販管費で上の図はその推移と内訳である。

労働集約型のビジネスではないものの、一定人件費は増加しており、有価証券報告書をみる限り役員報酬の増加と社員数増及び給与増が要因だ。ただここでの注目としてはやはり広告宣伝費だろう。

直近1年程前から費用が増加しているがこれはテレビCMをはじめしとした、クラウドサインの投資が増えているため拡大しているものである。

弁護士ドットコムのビジネスモデル

参照元:2020年3月期有価証券報告書

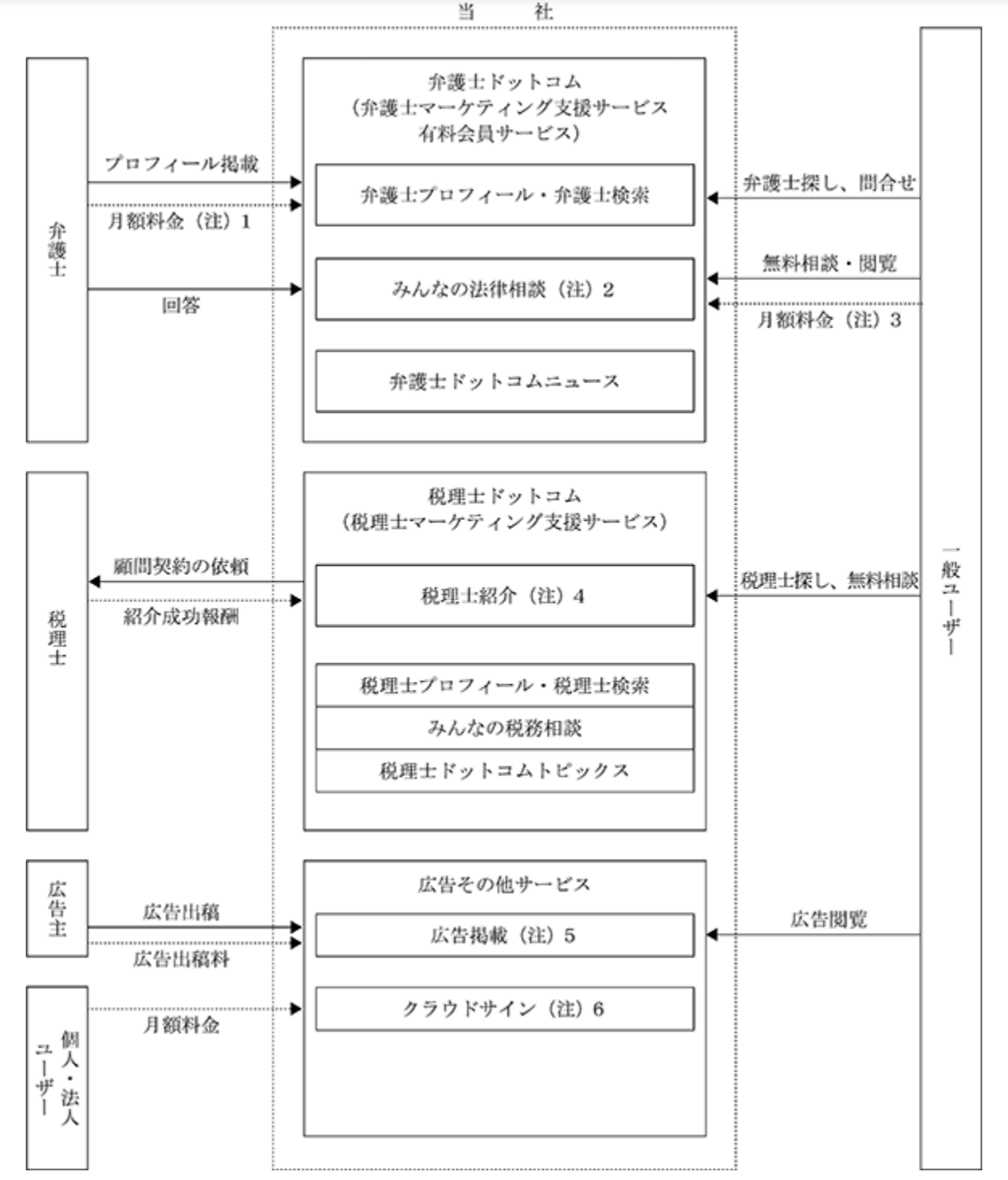

先ほど同社の収益構造と各事業の売上推移をお伝えしたが、それぞれのビジネスモデルを視覚的に分かりやすくまとめると上の図のような形になる。弁護士ドットコム、税理士ドットコムは同様のマッチングモデルではあるが、収益モデルが若干異なる。

弁護士ドットコムが弁護士とユーザーそれぞれから月額有料課金を取っているのに対し、税理士ドットコムは、無料でサイトの閲覧や税理士の面会が可能で、実際に紹介契約に結びついた際に成功報酬を受け取る形だ。

クラウドサインは、サービスを利用する主に法人に対して月額の使用料と契約する際の利用送信数に応じて金額が変動する従量課金の2つのキャッシュポイントがある。

各事業の重要指標(KPI)

以下、弁護士ドットコム、クラウドサイン、税理士ドットコム![]() それぞれの重要指標をみていく。

それぞれの重要指標をみていく。

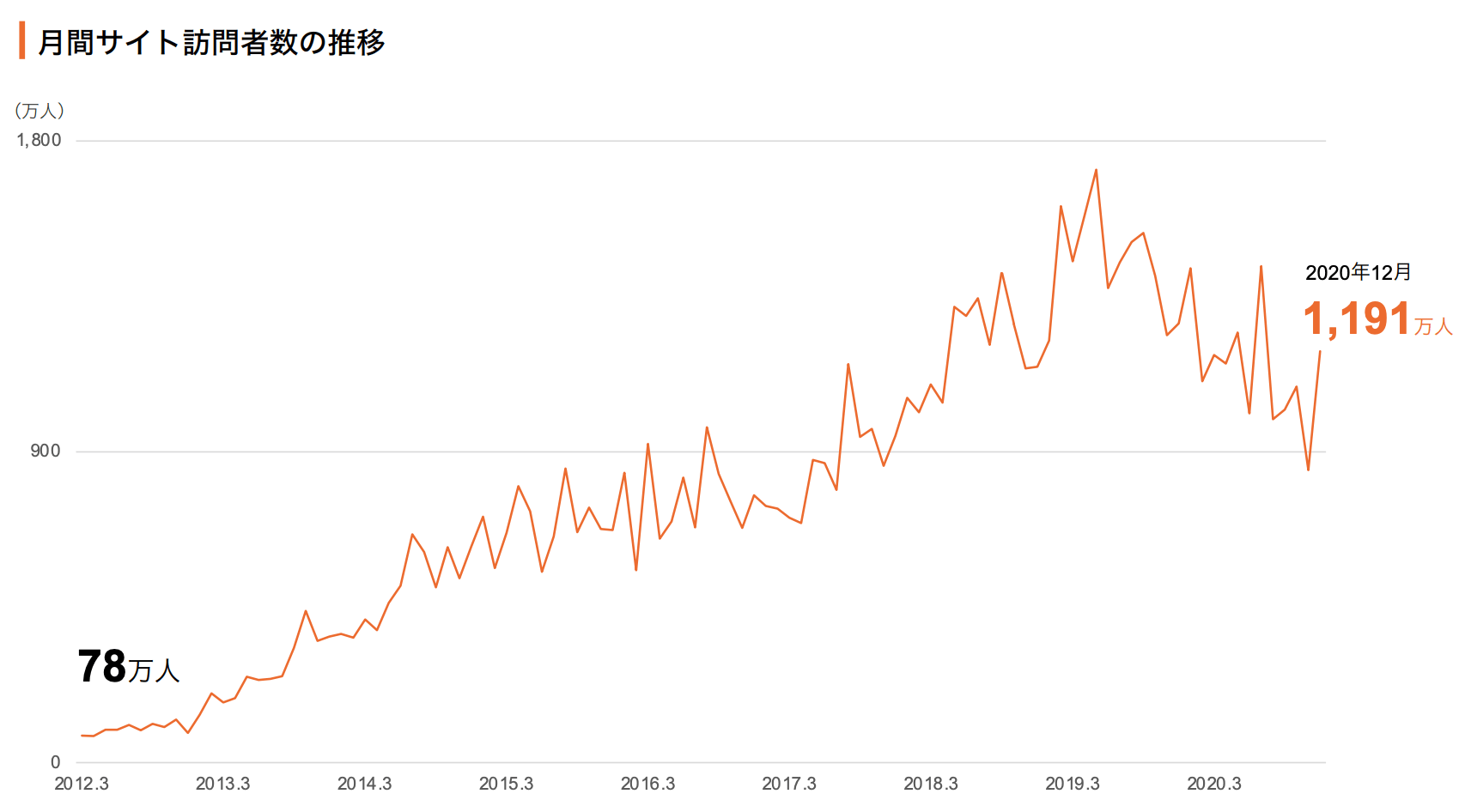

弁護士ドットコム

ピーク時に比べると少し落ち込んではいるものの、直近での月間1,200万人近いユーザーが訪問をしており、今後のある程度高い数値で推移するものと想定される。

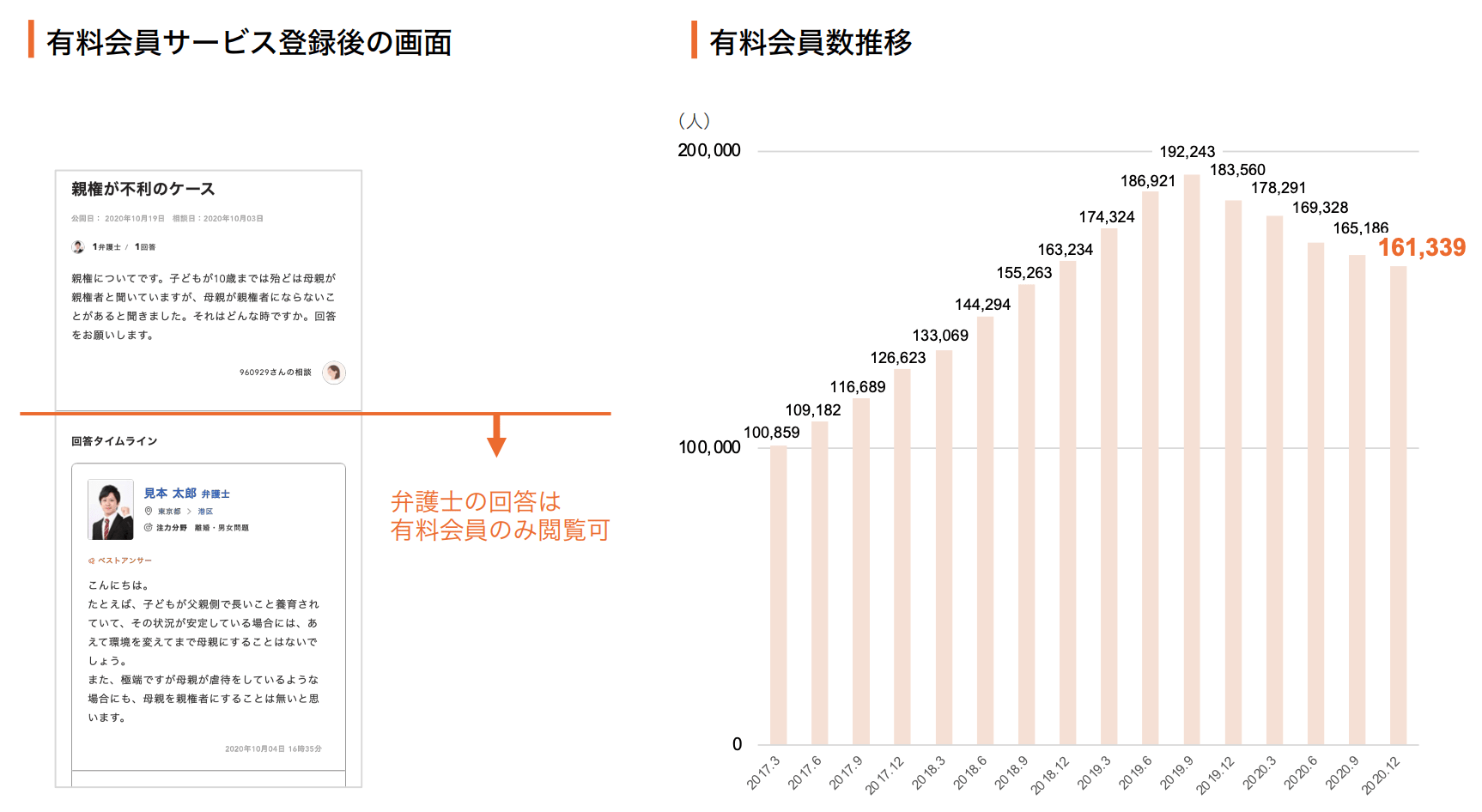

同社ポータルサイトには、Q&A形式でユーザーからの質問とそれに対する弁護士が回答した内容が記載されているが、弁護士側の回答に関してユーザ側は月額300円の有料会員のみが閲覧可能な仕組みになっている。また、登録する弁護士側も初期事務手数料5万円、月額費用2万円で登録利用することが可能で、両方から収益を得られる強い収益基盤になっている。

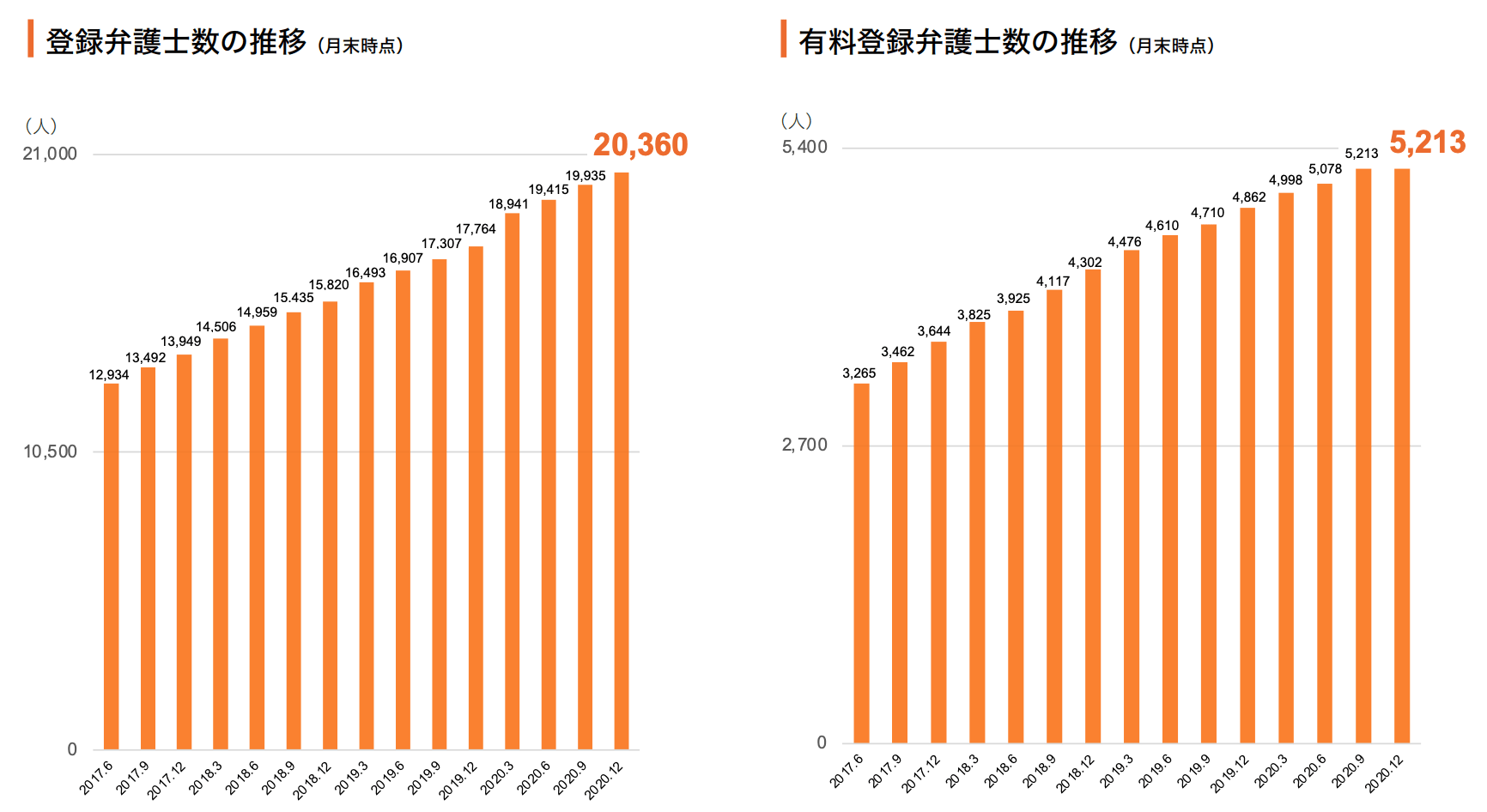

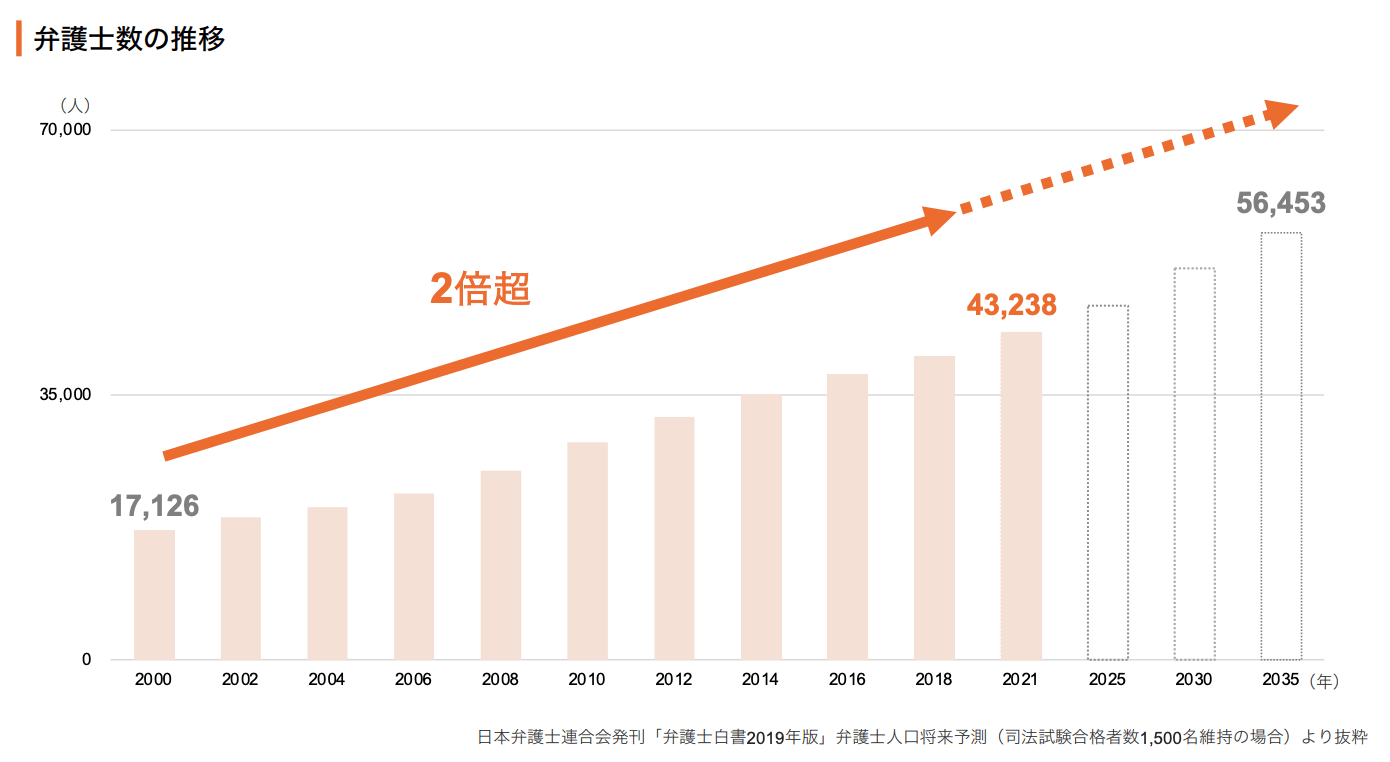

日本弁護士連合会の資料にもあるように、弁護士の数は年々増加しており、特に2010年頃から増加幅が拡大しており、弁護士ドットコムにおいても同様に右肩上がりに推移しており、有料登録弁護士の数も堅調である。

クラウドサイン

クラウドサインのサービスは、月額固定費用1万、送信1件ごとの費用200円のスタンダードプランから、送信件数ごとの費用は同じだが月額固定費用が10万のBusinessプランまで3段階の料金設定となっている。

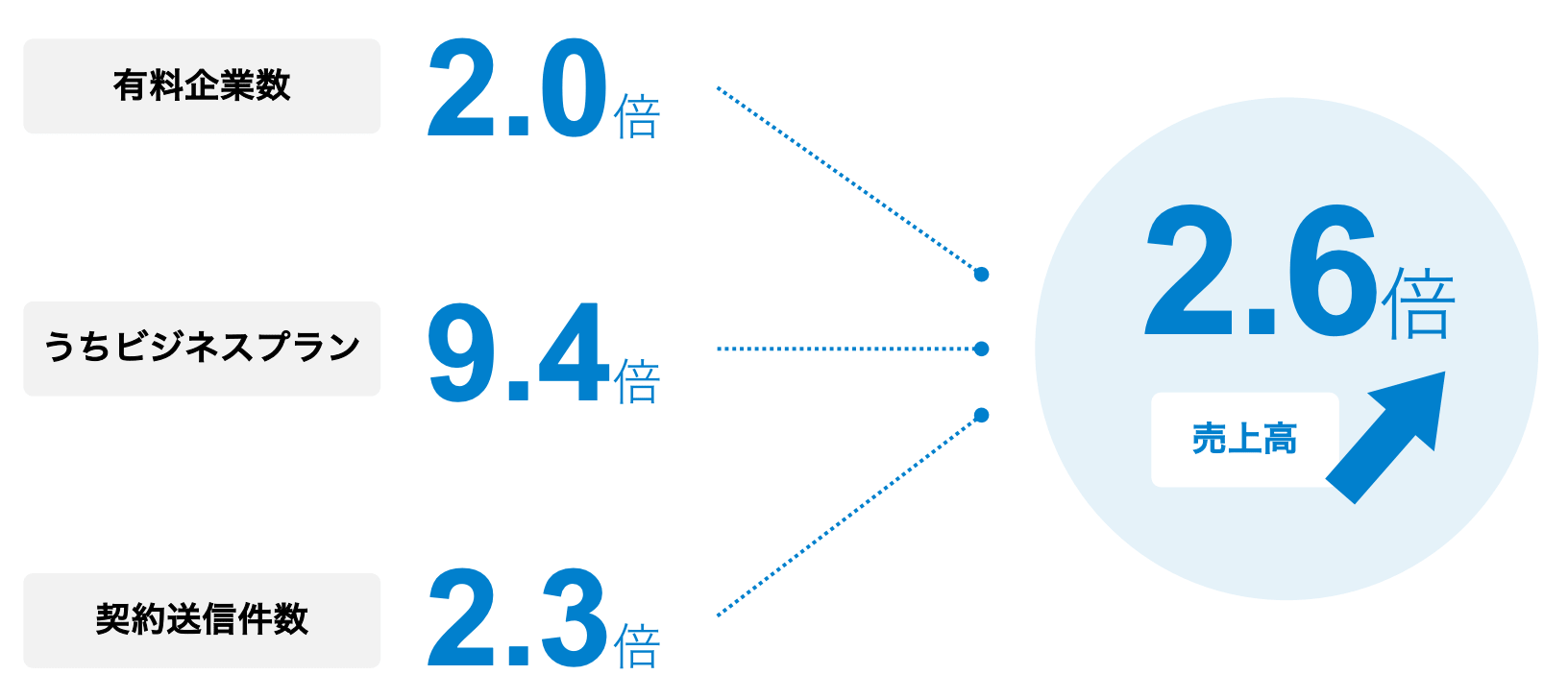

直近は、社会的なテレワーク推進の流れを背景として、①有料企業の増加、②大企業によるビジネスプランの導入、③契約送信件数の増加などによりクラウドサインの売上成長が加速している状況である。

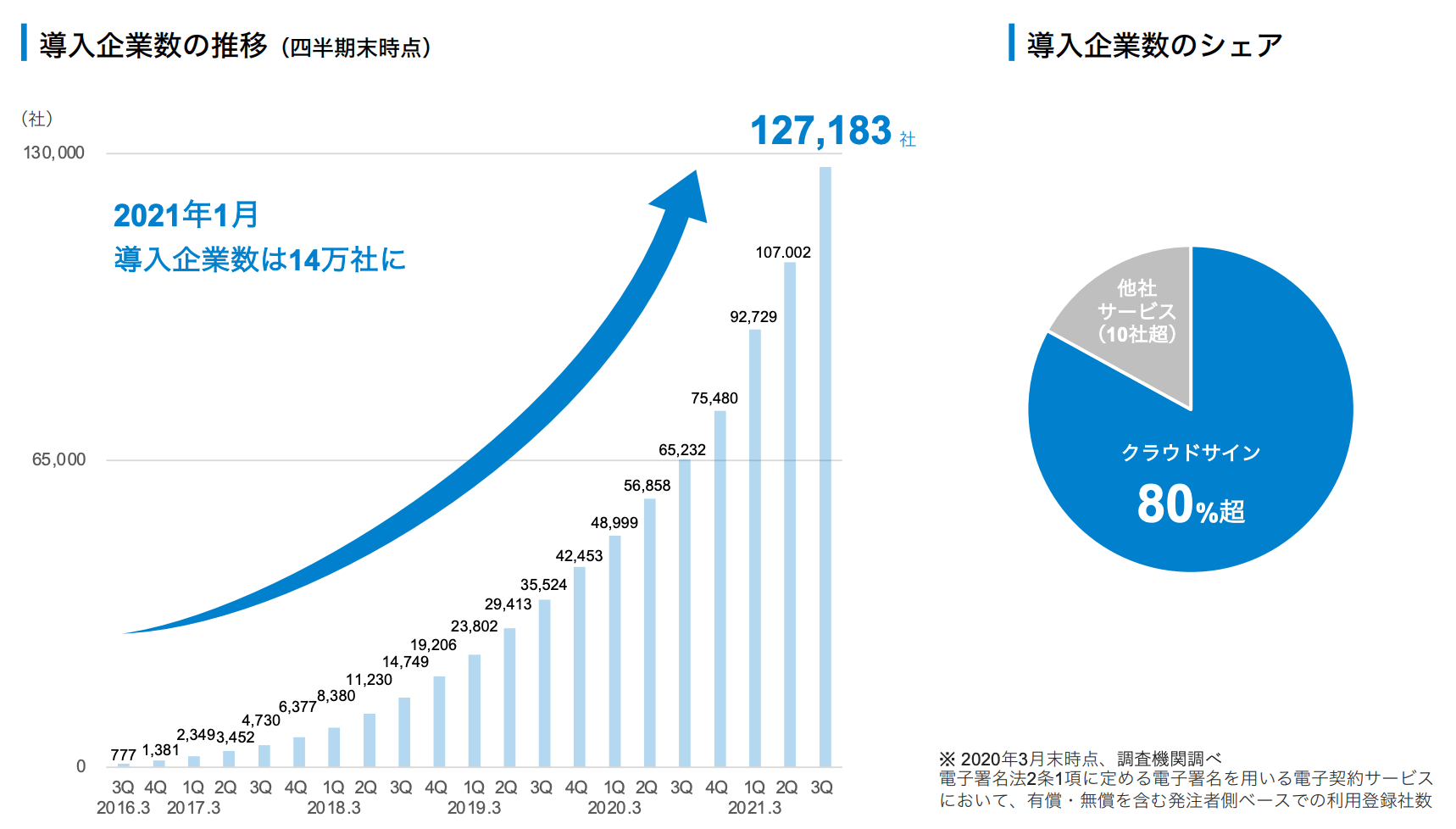

ネットワーク効果により導入企業数が増加、業界シェアは80%超としており、第3四半期は過去最高の増加数を記録、1月は月次で過去最高の増加数となり導入企業数は14万社を超え急拡大している。

非常に高いシェアを取っているが、国内では唯一の競合とも言えるGMOインターネットグループが提供している電子契約サービス「GMO電子印鑑Agree」が猛追しており、直近のプレスリリースでは導入社数が14万社を超え、国内では導入企業数No.1という記事があった。

また、大企業の開拓が進んでおり、取引先が多いということもあり、契約送信件数は加速度的にに増加し、今後も更なる増加が見込まれる。更に、大企業によるビジネスプランの導入が進んだことでARPPUが期初目標である年間売上高14.2億円を上回る見込みで、来期以降も2倍成長を見込んでいる。

税理士ドットコム

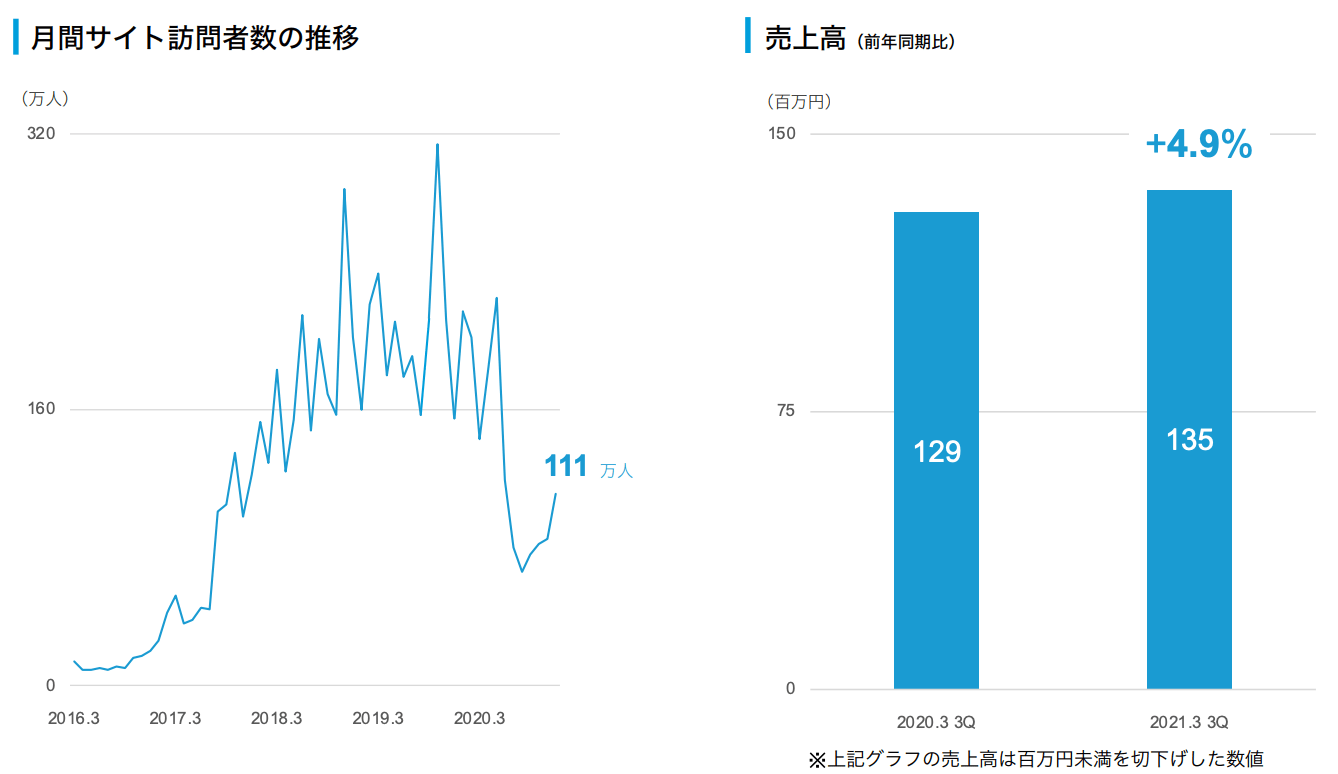

税理士ドットコムは月間サイト訪問者数約111万人、日本最大級の税務相談ポータルサイトを運営しており、サイト訪問者数は復調に転じており売上高は堅調に推移している。弁護士ドットコムに比べるとやはり有料課金の収益が無い分売上高は同社の中では比較的小さい。

弁護士ドットコムの特徴と優位性

同社が堅調に成長し続けている理由、時価総額が高い理由を以下2つの特徴と優位性から考えてみたい。

・マーケット選定

・ネットワーク外部性

マーケット選定

同社のマーケットは、弁護士や税理士など非常に専門性の高い領域であり、加えて弁護士や税理士などの士業の方の人口は右肩上がりに増えている。

つまり、専門性が高い領域であるためそもそも参入障壁が高くなり、更にサービスを提供する供給側の人口が増えるに比例して相談したいユーザーの需要が増えることはないため、そこにギャップが生じ同社のサービス需要が発生するのである。

ネットワーク外部性

事業を立ち上げた当初は、弁護士側、ユーザー側とも無料で登録してもらうような形で進めており、収益としてはトラフィックから生まれるわずかながらのGoogleアドセンスで微々たるものだったようだ。

そこから8期赤字期間が続き、その間は法律事務所の資金で弁護士ドットコムの運営資金に回すという運営形態で、結果として圧倒的な登録弁護士数、ユーザー数となり容易には参入できない圧倒的な参入障壁を築いた。

更に、この手のマッチングモデルの場合は、双方の数が一定ラインに達すればそこからは好循環的に登録数が増加し、ますます強固なサイトになるというネットワーク外部性の効果が生まれる。

弁護士ドットコム今後の成長戦略

今後の成長戦略に関して、直近の投資状況からも窺えるように、外部環境の追い風もあり急成長しているクラウドサインの拡大である。クライドサインサービス自体の拡大はもちろんのこと、契約周りで依然としてアナログであるものをデジタルに置き換えるサービスの拡大を計画している。

既に展開されている、クラウドサインSCANやクラウドサインPAYMENT、クラウドサインNOWのサービス展開の強化を図ることで、契約関連の周辺作業を一貫して対応できるようになり、スイッチングコストが高くなることでより競合優位性を高めることができる。

総括|弁護士ドットコムのビジネスモデル、サービス内容、強さの秘密について

マザーズ上場企業の中でも投資家からの期待値も非常に高く実際に堅調に成長している同社の特徴を探る中で、今回は特に「競合優位性」について他にも応用ができるような内容だったのではないかと思う。

需要と供給のギャップが生じている領域や、事業立ち上げ時の競合優位性を作る無料期間の取り組みなど個人的には考える視点が得られた。今後も既存事業や新規事業、起業などをする際に取り込めるエッセンスとなるような内容を引き続き配信できればと思う。